Håndtering av leieavtaler i verdivurderinger

Innføringen av IFRS 16 har endret regnskapsføringen av leieavtaler betydelig sammenlignet med IAS 17, med tydelige utslag i balansen, resultatregnskapet og nøkkeltall. Undersøkelsen Risikopremien i det norske markedet 2024 viser at nær halvparten av respondentene ennå ikke har tatt stilling til hvordan IFRS 16 skal håndteres ved verdsettelse – hverken i kontantstrømanalyser eller multipler.

1 Overordnet om IFRS 16

Under den tidligere leiestandarden IAS 17 ble leieavtaler for leietager enten klassifisert som operasjonelle eller finansielle, hvorav kun finansielle leieavtaler ble balanseført. Dette åpnet for at selskaper kunne utnytte skjønnsrommet i IAS 17 og strukturere leieavtaler på en måte som gjorde at man unngikk balanseføring. Resultatet var redusert sammenlignbarhet mellom foretak som i praksis disponerte tilsvarende eiendeler, men som valgte ulike avtalestrukturer.

For å redusere denne ulikheten, og for å øke transparens i finansregnskapet, innførte International Accounting Standards Board (IASB) IFRS 16 med virkning fra 1. januar 2019. Den nye standarden erstattet IAS 17 og fastsatte at de fleste leieavtaler skal balanseføres i leietagers regnskap etter prinsippene som tidligere gjaldt for finansielle leieavtaler. Omfanget av «operasjonelle» leieavtaler ble dermed betydelig innsnevret.* Etter IFRS 16 er det som tidligere ble kalt operasjonelle leieavtaler, dvs. leieavtaler som ikke balanseføres, i hovedsak begrenset til korttidsavtaler (under tolv måneder) og leie av eiendeler av lav verdi. En terskel på USD 5 000 er ofte brukt i praksis.

1.1 Hva innebærer IFRS 16 for leietager?

Etter innføring av den nye leiestandarden IFRS 16 skal de aller fleste leietagere regnskapsføre leieavtaler etter tilsvarende metodikk som tidligere ble benyttet for finansielle leieavtaler. Det vil si at balansen vil inneholde to elementer knyttet til leieavtalene:

En leieforpliktelse i balansen som tilsvarer nåverdien av fremtidige leieforpliktelser diskontert med leieavtalens implisitte rente, eventuelt leietagers marginale lånerente.*Den implisitte renten i leieavtalen er den renten som medfører at nåverdien av leiebetalingene og restverdien tilsvarer virkelig verdi av den underliggende eiendelen. Den marginale lånerenten er den renten leietager måtte ha betalt for å låne midler til å kjøpe en eiendel med tilsvarende verdi som den i leieavtalen. I praksis benyttes oftest sistnevnte, da implisitt rente ofte ikke er observerbar for leietager. I etterfølgende perioder vil leieforpliktelsen øke med den kalkulatoriske rentekostnaden og reduseres med faktiske leiebetalinger inntil den blir null ved slutten av leieperioden.

-

En bruksretteiendel som ved tidspunktet for inngåelse av leieavtalen vil balanseføres med samme beløp som leieforpliktelsen*Eventuelt med justeringer for bl.a. betalt forskuddsleie, utgifter til tilbakeføring eller direkte anskaffelseskostnader. og som avskrives lineært over leieperioden.

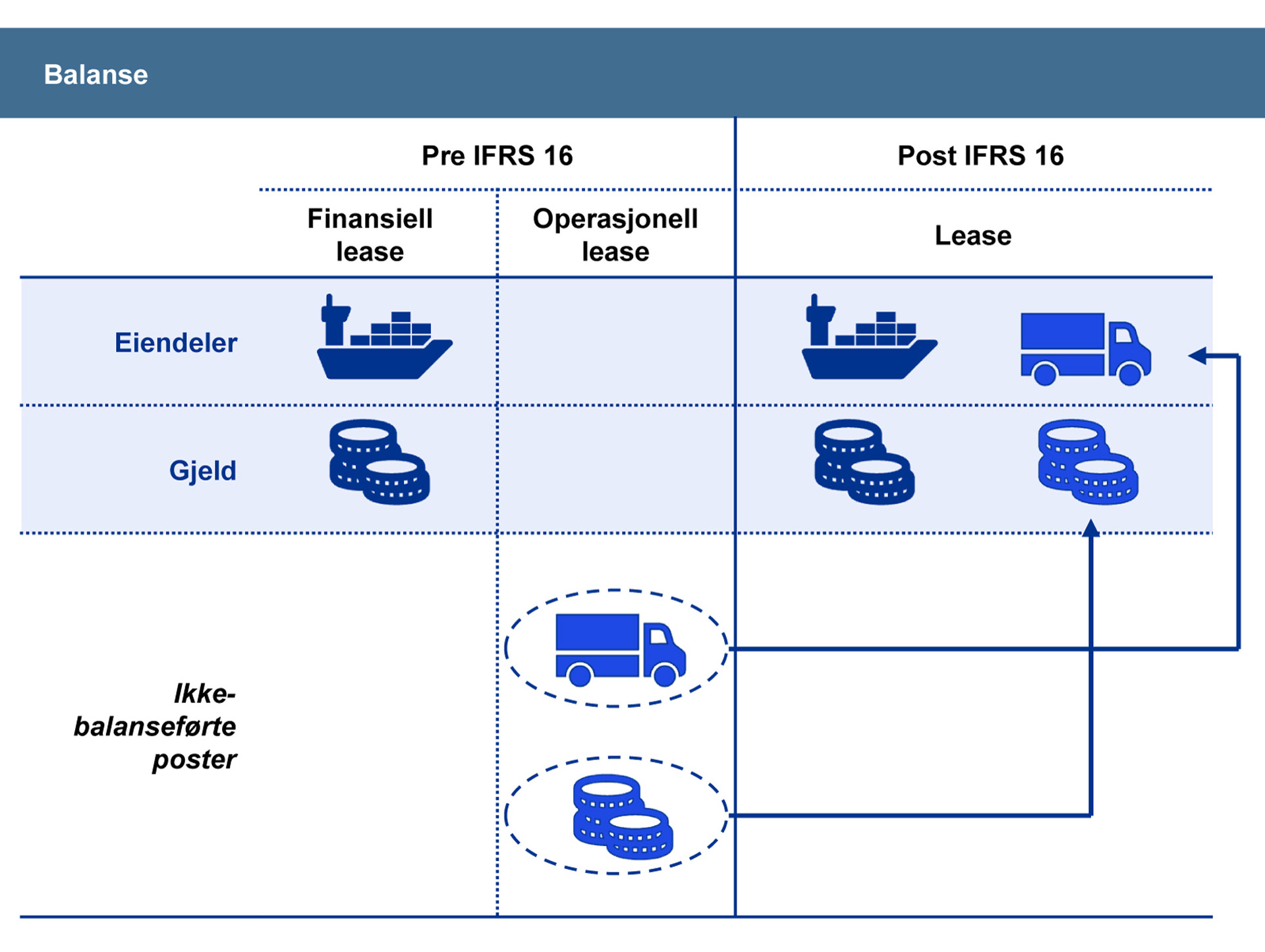

Figur 1 illustrerer effekten av IFRS 16 på balansen. Figuren viser hvordan eiendeler og forpliktelser knyttet til avtaler som tidligere ble klassifisert som operasjonelle leieavtaler (IAS 17), nå balanseføres som bruksretteiendel og tilhørende leieforpliktelse etter innføringen av IFRS 16. Dette medfører at både eiendelssiden og gjeldssiden i balansen øker, uten at de underliggende økonomiske realitetene endres.

IFRS 16 påvirker også leietagers resultatregnskap der leieavtaler tidligere var klassifisert som operasjonelle. Leiebetalingene som ble kostnadsført under IAS 17, skal nå føres som avskrivning av bruksretteiendelen i balansen, samt som en rentekostnad. Som følge av innføringen av IFRS 16 vil driftskostnadene bli lavere, rentekostnadene høyere, og både EBITDA og EBIT*EBIT (Earnings Before Interest and Taxes) betegner resultat før renter og skatt. EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortisation) tilsvarer resultat før renter, skatt, avskrivninger og amortiseringer. vil bli høyere. Resultatregnskapet vil inneholde:

Avskrivninger av bruksretteiendelen som påvirker driftsresultatet (EBIT).

Finanskostnader som representerer renten på leieforpliktelsen, og som påvirker resultat før skatt.

Merk at selve leiebetalingene ikke gjenfinnes som en kostnad, men har sin motpost i reduksjon av den balanseførte leieforpliktelsen. De kommende årenes leiebetalinger vil imidlertid opplyses om i notene til regnskapet, men på et aggregert nivå.

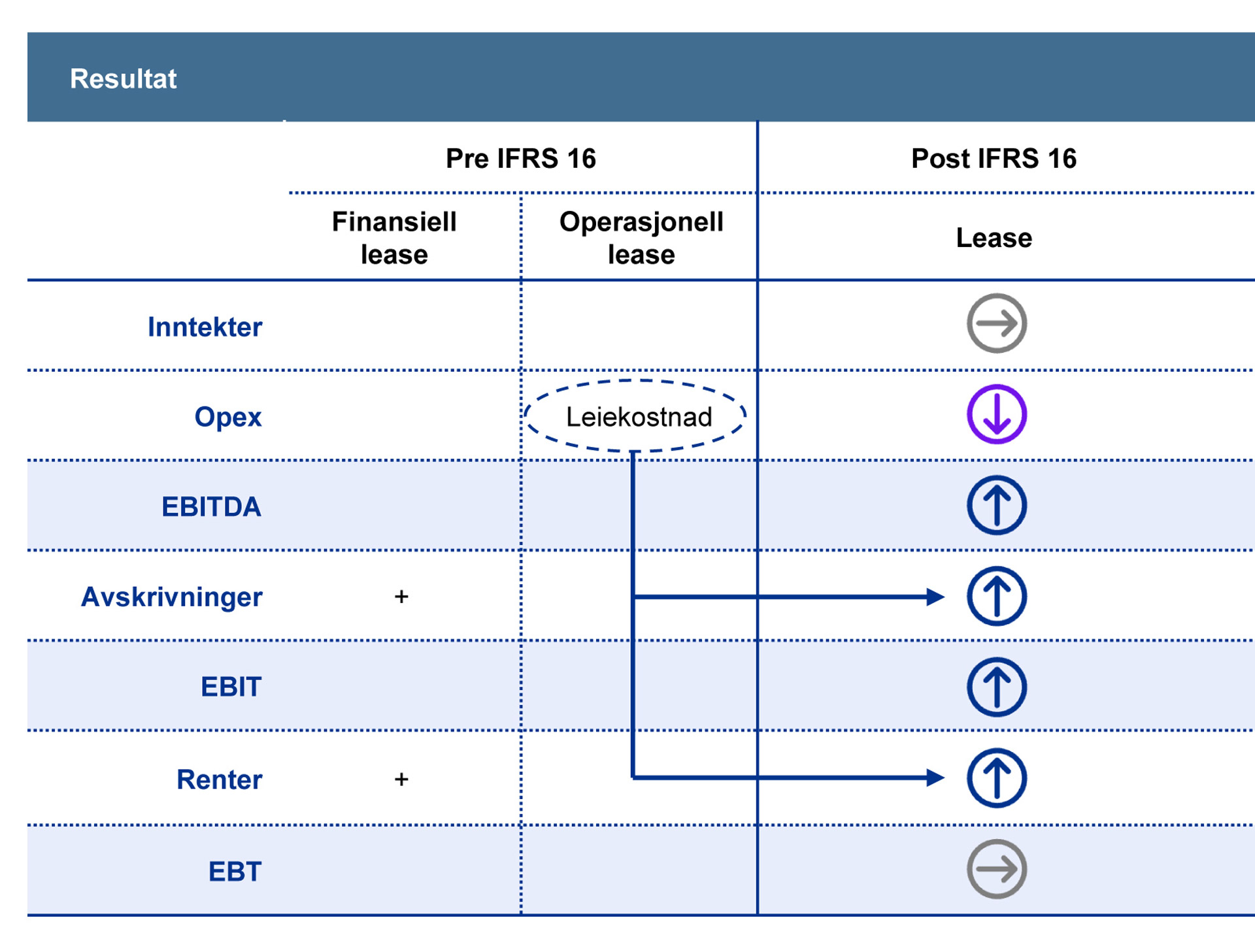

Figur 2 illustrerer effekten av IFRS 16 på resultatregnskapet. Figuren viser hvordan kostnadsføring av operasjonelle leieavtaler under IAS 17 flyttes fra driftskostnader (Opex) til avskrivninger og rentekostnader ved innføring av IFRS 16. Dette fører til at Opex reduseres, EBITDA øker, og det oppstår høyere avskrivninger og rentekostnader. EBIT øker som følge av at leiekostnader ikke lenger inngår i driftskostnadene, men kun delvis reflekteres i avskrivninger (ekskl. renteelementet). Resultat før skatt (EBT) forblir i hovedsak uendret.*Som det forenklede eksempelet vårt viser, blir EBT uendret i «steady state». I virkeligheten vil det imidlertid være noen mindre forskjeller mellom resultatet med og uten IFRS 16. Det vil vanligvis være en «fortung» periodisering av kostnader for den enkelte leieavtale under IFRS 16, fordi avskrivningene som regel periodiseres lineært, mens rentekostnadene reduseres over tid.

For selskaper som følger God Norsk Regnskapsskikk (GRS), gjelder standarden NRS 14 Leieavtaler. NRS 14 bygger på de samme prinsippene som den tidligere internasjonale standarden IAS 17. Dette innebærer at operasjonelle leieavtaler ikke balanseføres, mens finansielle leieavtaler i hovedsak behandles etter de samme reglene som i IFRS 16. Selskaper som rapporterer etter forenklet IFRS, kan imidlertid fravike IFRS 16 for konserninterne leieavtaler. I slike tilfeller benyttes NRS 14 som grunnlag for regnskapsføringen.

1.2 Skattemessig behandling

I motsetning til IFRS 16, som krever at de fleste leieavtaler balanseføres, opprettholder skattereglene fortsatt skillet mellom «operasjonelle» og «finansielle» leieavtaler. Skattemessig benyttes imidlertid ikke begrepene operasjonell og finansiell leasing. I stedet vurderes det om bortleier eller leietager skal anses som skattemessig eier av den leide gjenstanden.

Vurderingskriteriene for klassifisering i skatteregnskapet ligger nært opp til reglene i den tidligere leiestandarden IAS 17. Skatte-ABC (L-2-2.1) omtaler at den som eier leasinggjenstanden privatrettslig, som hovedregel også anses som skattemessig eier, og at den regnskapsmessige behandlingen er uten betydning. Ved vurderingen av hvem som er skattemessig eier, må det foretas en vurdering av partenes rettigheter, plikter og risiko etter avtalen, blant annet gjenstandens markedsverdi ved utløpet av avtaleperioden. Følgelig er det naturlig å legge til grunn at den skattemessige behandlingen ligner mer på den regnskapsmessige behandlingen før innføringen av IFRS 16, og at leieavtaler som tidligere ville vært klassifisert som operasjonelle etter IAS 17, i hovedsak fortsatt vil bli behandlet som «operasjonelle» skattemessig (dvs. at leietager ikke er skattemessig eier).

I selskapets balanse vil leieforpliktelsen ofte innregnes til samme beløp som bruksretteiendelen, slik at netto balanseført verdi er null. Dersom leieavtalen skattemessig klassifiseres som operasjonell, oppstår det heller ingen midlertidige forskjeller på dette tidspunktet. Over tid vil imidlertid den regnskapsmessige verdien av bruksretteiendelen og leieforpliktelsen normalt utvikle seg ulikt frem til leieavtalens utløp. Dette skyldes at bruksretteiendelen vanligvis avskrives lineært over leieperioden, mens leieforpliktelsen reduseres med nettoen av faktiske leiebetalinger fratrukket rentekostnader (som øker forpliktelsen). Disse postene samsvarer normalt ikke med avskrivningene. Denne forskjellen medfører at det oppstår midlertidige forskjeller og dermed utsatt skatt.

1.3 Utfordringer ved bruk av regnskapstall i verdsettelser

Fra et verdsettelsesperspektiv har innføringen av IFRS 16 skapt en del utfordringer. Verdivurderinger med utgangspunkt i diskontert kontantstrøm bygger ofte på regnskapsmessige størrelser, som ble betydelig endret ved innføringen av IFRS 16. Våre erfaringer viser at leieavtaler i praksis ofte behandles feilaktig eller ufullstendig i verdivurderinger og nedskrivningstester. I det følgende vil vi presentere et forenklet eksempel som vi benytter gjennomgående i artikkelen, samt vise to ulike tilnærminger til hvordan IFRS 16 kan håndteres i verdsettelser og nedskrivningstester. Hvilken tilnærming som benyttes, vil være avhengig av formålet med verdivurderingen, hvilken informasjon som er tilgjengelig, og brukerens eller beslutningstagerens behov.