En benchmarkanalyse av rapporteringspraksis i 2024

Basert på den omfattende benchmarkanalysen tar artikkelen for seg hovedfunn, fremvoksende praksiser og sentrale rapporteringstema innen forsikringsbransjen. Den gir et overblikk over hvordan aktører i sektoren jobber med å tilpasse sin bærekraftsrapportering til regulatoriske forventninger, markedsbehov og strategiske prioriteringer.

Formålet med rapporten

Formålet med rapporten er å presentere sentrale observasjoner fra kartleggingsanalysen av 45 store forsikringsselskapers bærekraftsrelaterte rapportering i 2024-rapporteringssyklusen. For 2024 har KPMG fordypet seg i rapportering om flere bærekraftsrelaterte temaer som er mest relevante for forsikringsselskaper, noe som representerer en utvidelse av analysen fra tidligere år, som kun fokuserte på klimarapportering.

Landskapet for bærekraftsrapportering er i rask utvikling. I år ble de første rapportene utarbeidet under Corporate Sustainability Reporting Directive (CSRD) observert, og nylige Omnibus-forslag fra Europakommisjonen vil sannsynligvis føre til endringer i kravene til bærekraftsrapportering for selskaper som opererer i Europa. En bredere bruk av International Sustainability Standards Board (ISSBTM) på tvers av jurisdiksjoner var også forventet.

Formålet med denne rapporten var ikke å vurdere forsikringsselskapene opp mot kravene i en spesifikk standard. Rapporten gir i stedet et overblikk over dagens status for bærekraftsrapportering i den globale forsikringssektoren, og fremhever utviklingen fra foregående år samt muligheter for videre forbedring. Kartleggingsanalysen fremhever rapportering som er relevant for forsikringsselskaper i sammenheng med hyppigere og mer ekstreme værrelaterte hendelser som påvirker både samfunnet og forsikringsbransjen.

I juni 2025 publiserte KPMG IFRG Limited i Storbritannia rapporten «Insurers’ Sustainability-Related Disclosures: Benchmarking Insurers’ Sustainability-Related Disclosures in the 2024 Reporting Cycle». Rapporten analyserer bærekraftsrapporteringen til 45 ledende forsikringsselskaper globalt og gir verdifulle innsikter i hvordan bransjen forholder seg til nye rapporteringsstandarder, økte regulatoriske krav og klimarelaterte hendelser som stadig hyppigere påvirker både samfunnet og forsikringsmarkedet.

Omfang og tilnærming

KPMG gjennomgikk bærekraftsrelatert rapportering fra 45 store forsikringsselskaper i deres siste rapporteringssyklus. Disse forsikringsselskapene brukte ulike rapporteringsstandarder og rammeverk, inkludert:

European Sustainability Reporting Standards (ESRS)

ISSB-standarder

Anbefalinger fra Task Force on Climate-related Financial Disclosures (TCFD) og Task Force on Nature-related Financial Disclosures (TNFD)

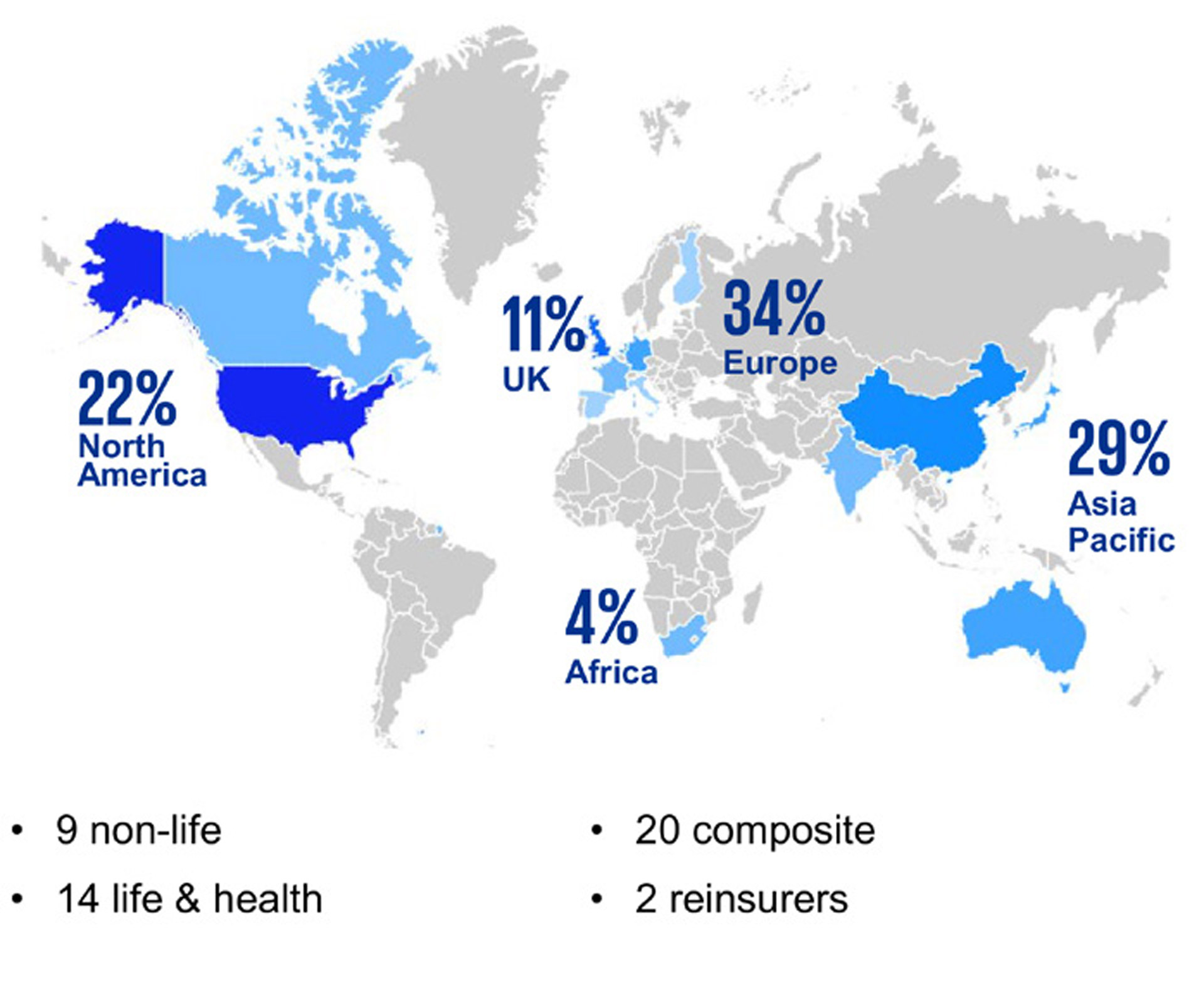

Geografisk fordeling av de 45 gjennomgåtte forsikringsselskapene:

34 % Europa

29 % Nord-Amerika

22 % Asia/Stillehavsregionen

11 % Storbritannia

-

4 % Afrika

Analysegrunnlag: Geografisk fordeling av de 45 gjennomgåtte forsikringsselskapene.

Fordeling av forsikringsselskapstyper:

9 skadeforsikring

14 liv- og helseforsikring

20 sammensatte

2 gjenforsikringsselskaper

Analysen utforsker følgende fokusområder innen bærekraftsrapportering i forsikringssektoren:

Miljø:

Overgangs- og ekstremværshandlingsplaner

Finansierte og forsikringsrelaterte utslipp

Natur og biologisk mangfold

Sosialt:

Forbrukere og sluttbrukere

Styring:

Forretningsskikk

Analysen baserte seg på offentlig tilgjengelig klima- og bærekraftsrelatert rapportering fra årsrapporter og andre relevante, offentlige dokumenter. Rapporteringen fra 45 utvalgte forsikringsselskaper, som en del av deres rapporteringssyklus for 2024, ble gjennomgått og, der det var hensiktsmessig, sammenlignet med rapporteringen fra analysen i 2023.

Det ble utøvd faglig skjønn ved vurdering og sammenligning av rapportene. For de fleste forsikringsselskapene dekker de gjennomgåtte årsrapportene regnskapsåret som avsluttes 31. desember 2024. De fleste forsikringsselskaper i USA publiserer sine selvstendige bærekraftsrelaterte rapporter flere måneder etter sine ordinære regulatoriske innleveringer. Derfor var disse opplysningene ikke tilgjengelige på tidspunktet for analysen. Der dette var tilfellet, gjennomgikk KPMG rapportene for året som sluttet 31. desember 2023.

For selskaper med avvikende regnskapsår ble de nyeste tilgjengelige rapportene vurdert (for eksempel regnskapsår som avsluttes 30. juni 2024 eller 31. mars 2024).

Engelskspråklige nettbaserte rapporter ble gjennomgått. Der disse ikke var tilgjengelige, ble relevante regulatoriske innleveringer (for eksempel Form 10-K) benyttet.

Sammendrag

Etter hvert som bærekraftsmandater utvikles og divergerer, forblir sammenlignbarheten i forsikringsselskapenes rapportering utfordrende. Selskapene har en mulighet til å levere tydeligere og mer målrettede bærekraftsrapporter, med forsikringsspesifikke data som er bedre integrert med de finansielle redegjørelsene.

De fleste forsikringsselskaper gir omfattende bærekraftsrelaterte opplysninger i både årsrapporter og separate bærekraftsrapporter. Kvantitative data er godt utviklet for områder med etablerte metoder, som klimaendringer og egen arbeidsstyrke. For andre områder, som forbrukere og lokalsamfunn, er det imidlertid mer begrenset datagrunnlag. Dette kan reflektere rammeverk og metodikk som fortsatt er under utvikling, samt varierende vurderinger av hva som anses som vesentlig.

Finansierte og forsikringsrelaterte utslipp

Finansierte utslipp er de absolutte utslippene som banker og investorer finansierer gjennom sine lån og investeringer. Forsikringsrelaterte utslipp er utslipp forbundet med spesifikke (gjen)forsikringspoliser aggregert i (gjen)forsikringsporteføljen.

Det er merkbar fremgang i dekningen og detaljgraden av kvantitative opplysninger om finansierte utslipp. Imidlertid er det inkonsistens i metodene som brukes og investeringene som inkluderes. Forsikringsrelaterte utslipp opplyses av kun et lite mindretall, noe som gjenspeiler pågående data- og metodeutfordringer.

Natur- og biologisk mangfoldsrelaterte opplysninger

49 % anerkjenner risiko knyttet til natur og biologisk mangfold, men forsikringsselskapenes syn på vesentligheten av temaet varierer. Det er rom for at vurderinger av naturrelaterte risikoer og muligheter kan bli mer omfattende og sofistikerte etter hvert som dette temaet modnes over tid.

Omstillings- og ekstremværhandlingsplaner

42 % av forsikringsselskapene publiserer omstillingsplaner, en økning fra året før. Mange forsikringsselskaper adresserer ekstremvær kun i risikovurderinger. De har en mulighet til å forbedre sine opplysninger med handlingsplaner for å redusere eller tilpasse seg ekstreme værhendelser.

Forbrukere og sluttbrukere

Forbrukerstrategier tar sikte på å forbedre kundeopplevelsen gjennom digital transformasjon og finansiell inkludering. Litt over halvparten av forsikringsselskapene opplyser om sine sosiale risikoer, virkninger og muligheter. Med skiftende geopolitiske og databeskyttelsesrisikoer er integrering av kunderisikoanalyse i risikostyringsrammeverket avgjørende.

Forretningsskikk

De fleste forsikringsselskaper gir omfattende kvalitative opplysninger om styringen. Regulatoriske endringer, samt digitale og AI-fremskritt, fører til at mange forbedrer retningslinjer og rammeverk for å overholde utviklende rapporteringskrav og håndtere data- og teknologirisikoer. Flere kvantitative opplysninger, som måleindikatorer og mål for styring av forretninger, kunne muliggjøre mer effektiv sporing av fremdrift.

Generelle observasjoner

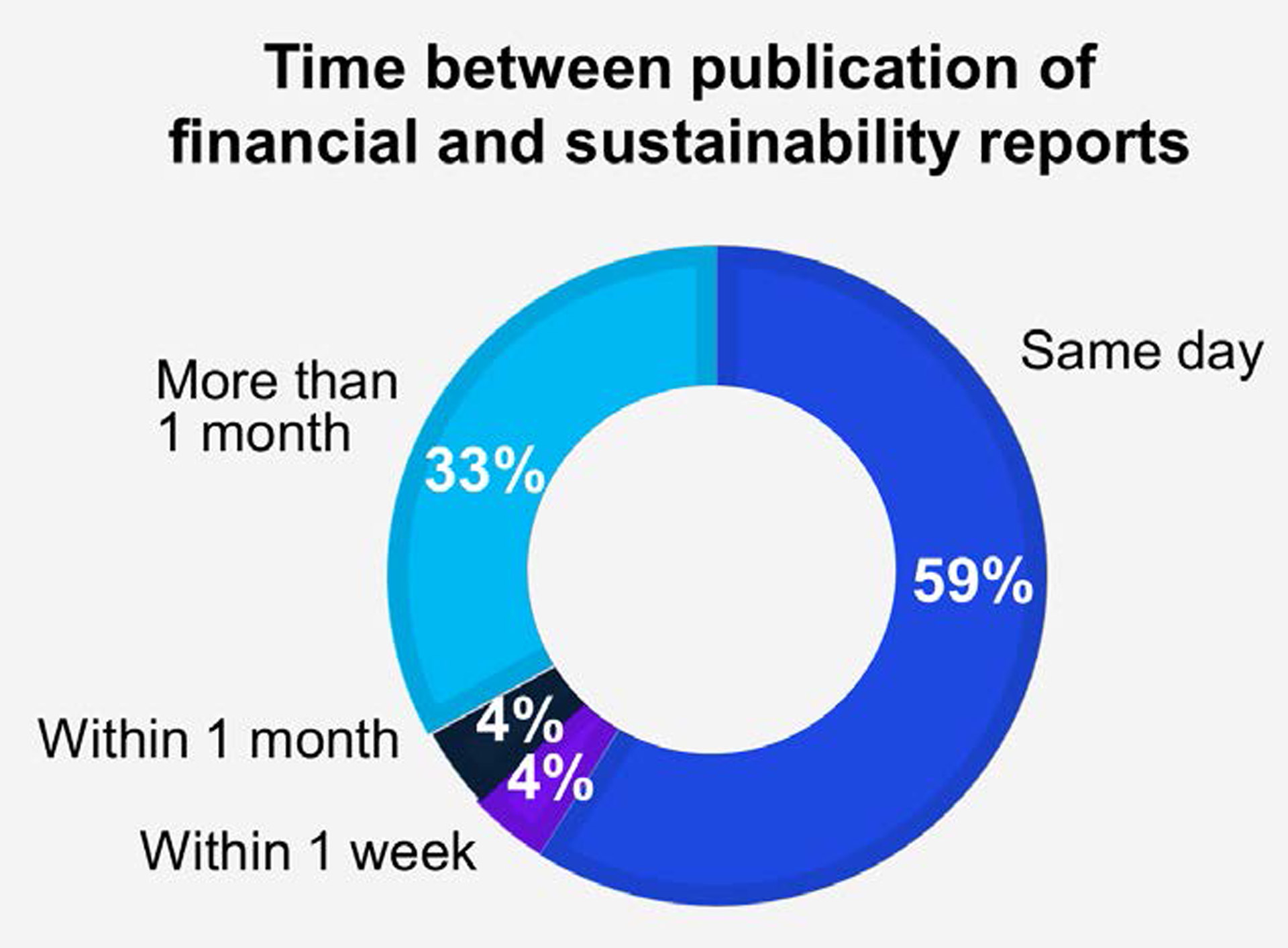

Tidspunkt for opplysninger

Tidspunkt for opplysninger.

Tid mellom publisering av finansielle rapporter og bærekraftsrapporter:

Samme dag: 59 %

Innen 1 uke: 33 %

Innen 1 måned: 4 %

Mer enn 1 måned: 4 %

Over halvparten av forsikringsselskapene publiserer nå finansielle rapporter og bærekraftsrapporter samtidig. Dette er vanligst i EU, Storbritannia, Australia og Kina. Japanske og amerikanske forsikringsselskaper er mer tilbøyelige til å utgi bærekraftsrelaterte opplysninger etter sine finansielle rapporter. Synkronisering av opplysninger bidrar til å forbedre sammenhengen og koblingen i rapporteringen.

Synkronisering av rapportering og strømlinjeforming av bærekraftsrapporteringen kan styrke tydelighet og helhetlig sammenheng.

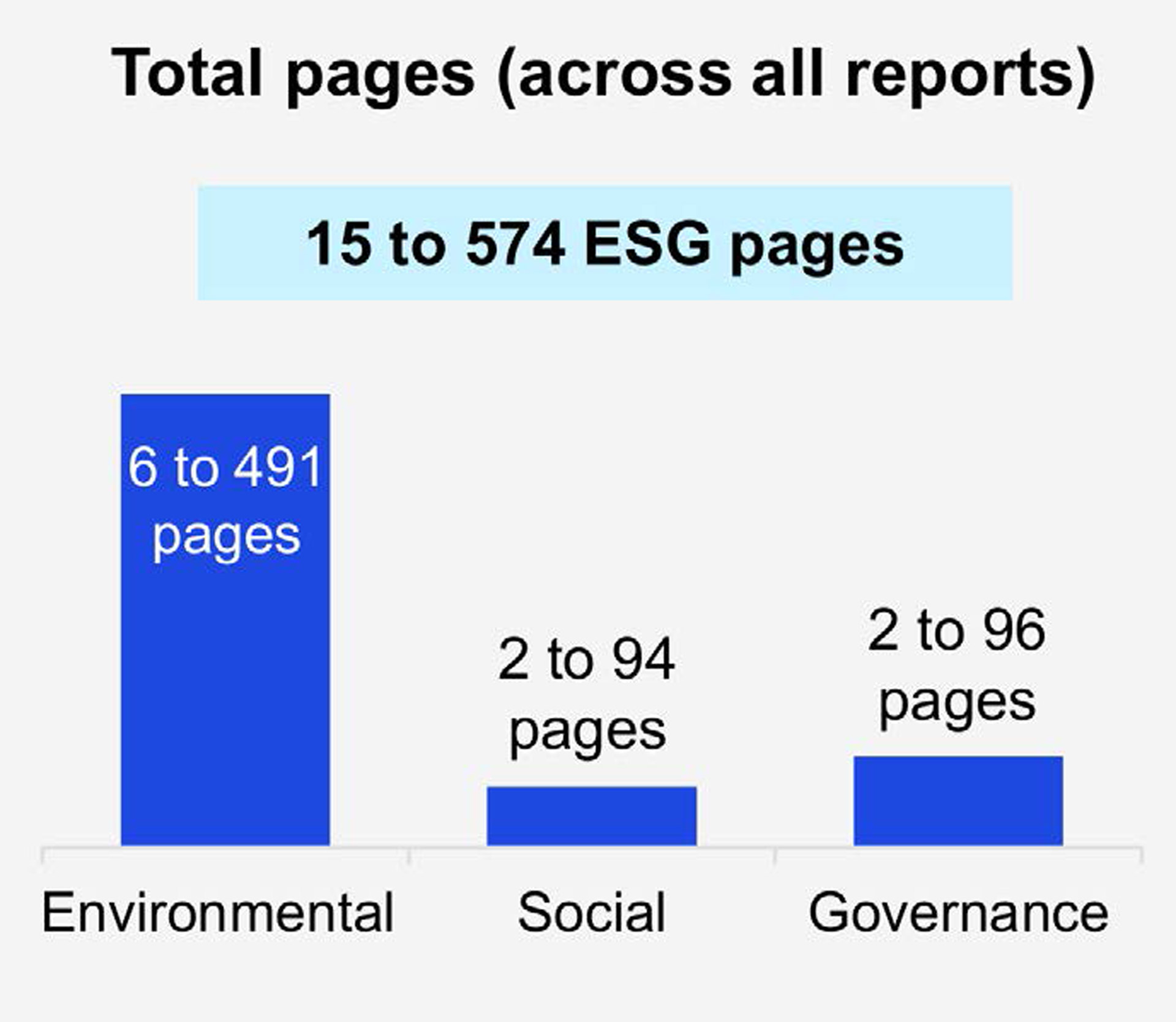

Volum av opplysninger

Volum av opplysninger.

Totalt antall sider (på tvers av alle rapporter):

Miljø: 6 til 491 sider

Sosiale forhold: 2 til 94 sider

Styring: 2 til 96 sider

Volumet av bærekraftsrelaterte opplysninger varierer mye mellom forsikringsselskapene. Miljøopplysninger dominerer. Dette gjenspeiler moden og omfattende rapportering om emner som klima og karbon. Forsikringsselskaper kan strømlinjeforme sin bærekraftsrapportering ved å fokusere på kvantitative data og nøkkelbudskap som er i tråd med strategiske mål og regulatoriske krav.

Struktur og plassering av opplysninger

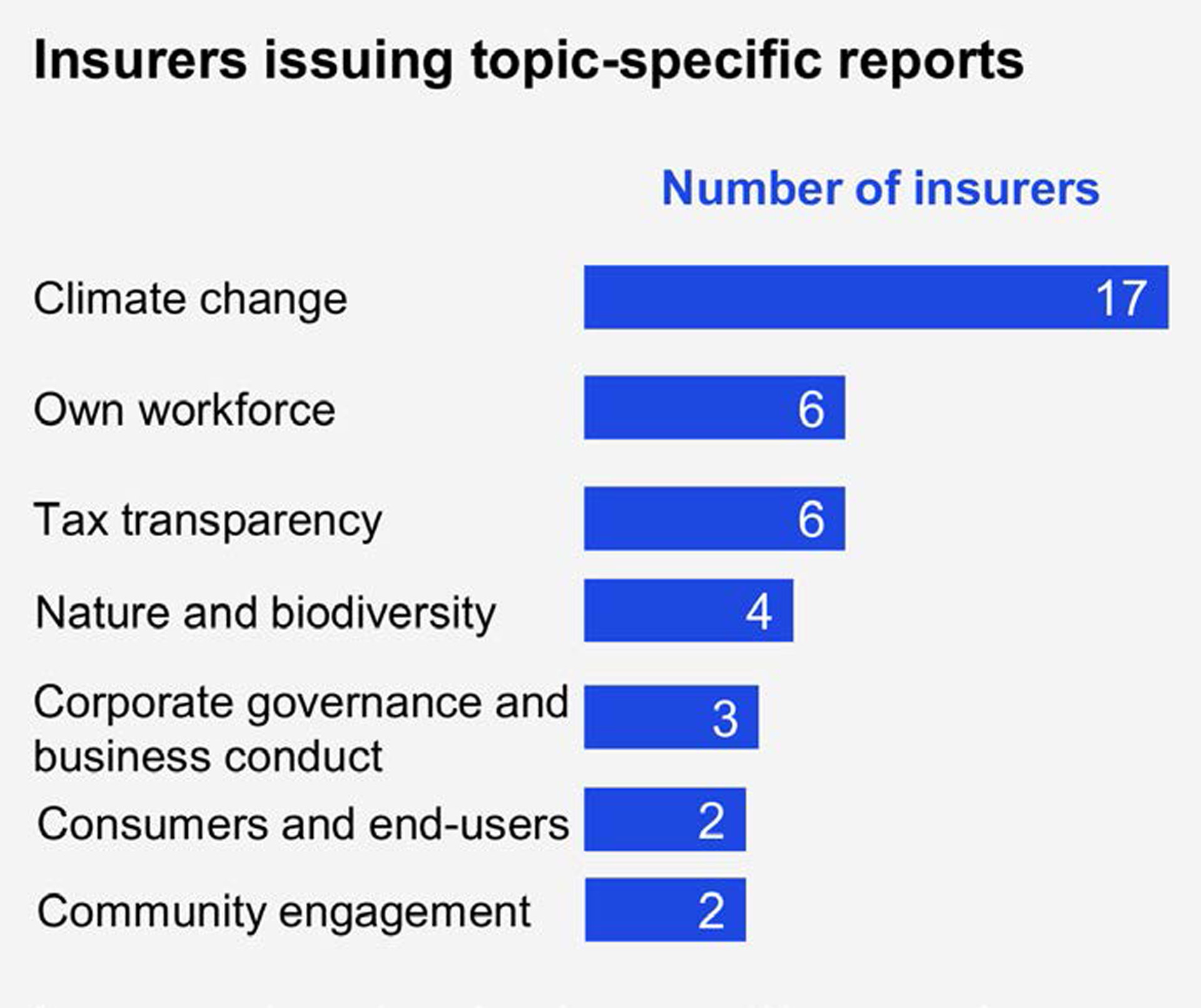

Emnespesifikke rapporter.

Forsikringsselskaper som utgir emnespesifikke rapporter:

Klimaendringer: 17 forsikringsselskaper

Egen arbeidsstyrke: 6 forsikringsselskaper

Skattetransparens: 6 forsikringsselskaper

Natur og biologisk mangfold: 4 forsikringsselskaper

Selskapsstyring og forretningspraksis: 3 forsikringsselskaper

Forbrukere og sluttbrukere: 2 forsikringsselskaper

Samfunnsengasjement: 2 forsikringsselskaper

Selvstendige rapporter om spesifikke emner, som klimaendringer, øker. Imidlertid integrerer 20 % av forsikringsselskapene alle sine bærekraftsrelaterte opplysninger i årsrapporten, uten å presentere noen separate rapporter.

Tilknytning til finansielle rapporter

Forsikringsselskaper har begynt å inkludere kvantitativ informasjon og scenariobaserte klimarisikovurderinger i finansielle rapporter.

Bærekraftsrelaterte opplysninger i finansiell rapportering består typisk av korte uttalelser om hvordan klimaendringer kan påvirke verdivurderinger av finansielle instrumenter, investeringseiendommer, forsikringskontraktforpliktelser og immaterielle eiendeler. Dette er i tråd med fjoråret. I den nåværende rapporteringssyklusen gir imidlertid et lite antall forsikringsselskaper (fem) detaljerte, evidensbaserte opplysninger. Disse beskriver deres risikovurderinger og forbinder resultatene av klimascenariebasert analyse med potensielle finansielle effekter på eiendeler og forpliktelser i de finansielle rapportene.

Forsikringsselskaper kan inkludere scenariobaserte risikovurderinger for å forbedre koblingen mellom bærekraftsrelaterte opplysninger og de finansielle rapportene, og støtte estimater av potensielle finansielle effekter. Vurderingene kan utvides utover klima til å vurdere potensielle finansielle effekter av andre bærekraftsrelaterte risikoer, som sosiale og styringsrelaterte risikoer.

51 % opplyser om finansielle konsekvenser av bærekraftsrelaterte risikoer og muligheter i finansielle rapporter. Mindre enn 10 % av forsikringsselskapene gir både kvantitativ og kvalitativ informasjon om de potensielle finansielle konsekvensene av klimaendringer. Informasjon som opplyses, inkluderer faktiske og potensielle forpliktelser fra naturkatastrofer og andre miljørisikoer. Mange forsikringsselskaper som kun gir kvalitativ informasjon, opplyser at bærekraftsrelaterte faktorer, spesielt klimaendringer, ikke har noen vesentlig finansiell innvirkning.

Antall forsikringsselskaper og type opplysninger:

Kvalitativ og kvantitativ informasjon: 4

Kun kvalitativ informasjon: 19

Ingen opplysninger: 22

Plassering i finansielle rapporter

Bærekraftsrelaterte forhold opplyses oftest i risikostyringsseksjonene i finansielle rapporter.

Noter til årsregnskapet som omtaler bærekraftsrelaterte temaer:

Risikostyring: 16 forsikringsselskaper

Investeringer: 5 forsikringsselskaper

Grunnlag for utarbeidelse: 5 forsikringsselskaper

Skjønn og estimater: 4 forsikringsselskaper

Forsikringskontrakter: 2 forsikringsselskaper

Annet*inkludert aksjebaserte betalinger, pensjoner, garantier og betingede forpliktelser, og immaterielle eiendeler.: 10 forsikringsselskaper

Bærekraftsrelaterte opplysninger etter emne

Opplysninger om klimaendringer og selskapets egen arbeidsstyrke er de mest omfattende. Klimaendringer og egen arbeidsstyrkeopplysninger inneholder mer kvantitativ informasjon enn rapportering om andre bærekraftsrelaterte emner. Dette gjenspeiler mer modne måleindikatorer og målemetoder.

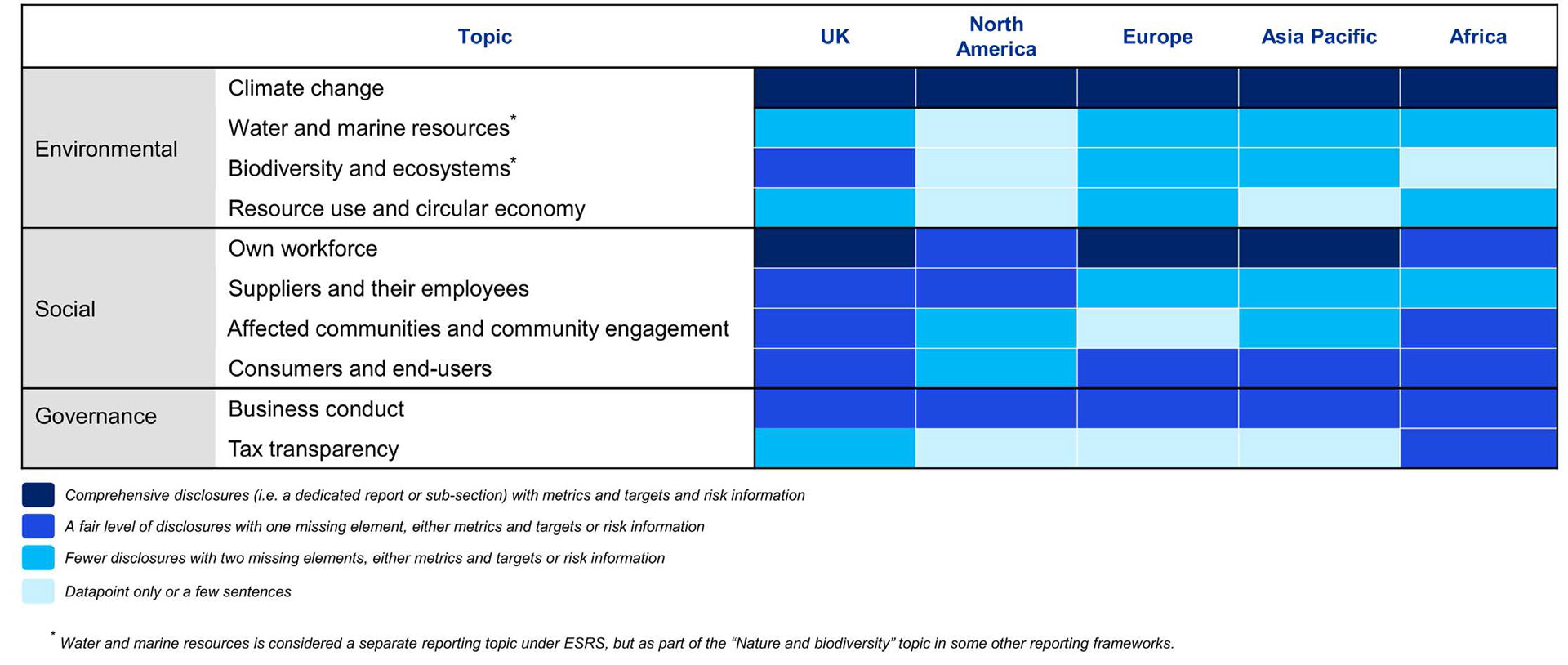

Opplysningsnivåer per tema etter region.

Forklaring til vurderingsnivåer for opplysninger

Opplysningsnivåer per tema etter region (Storbritannia, Nord-Amerika, Europa, Asia og Stillehavsregionen, Afrika):

Miljø:

Klimaendringer: Omfattende i alle regioner.

Vann og marine ressurser: Færre opplysninger eller kun datapunkt i alle regioner.

Biologisk mangfold og økosystemer: Færre opplysninger eller kun datapunkt i alle regioner.

Ressursbruk og sirkulær økonomi: Færre opplysninger eller kun datapunkt i alle regioner.

Vann og marine ressurser regnes som et eget rapporteringstema under ESRS, men som en del av temaet «Natur og biologisk mangfold» i noen andre rapporteringsrammeverk.

Sosiale forhold:

Egen arbeidsstyrke: Omfattende i alle regioner.

Leverandører og deres ansatte: Rimelig nivå til færre opplysninger i alle regioner.

Berørte lokalsamfunn og samfunnsengasjement: Rimelig nivå til færre opplysninger i alle regioner.

Forbrukere og sluttbrukere**: Rimelig nivå til færre opplysninger i alle regioner.

Styring:

Forretningspraksis: Rimelig nivå til færre opplysninger i alle regioner.

Skattetransparens: Færre opplysninger til kun datapunkt i alle regioner.