Forsikringsselskapenes debut under IFRS 17 og IFRS 9

KPMG har analysert årsrapportene til internasjonale og nordiske forsikringsselskaper for å forstå implementeringen av IFRS 17 og IFRS 9, med fokus på regnskapsprinsipper, vesentlige skjønnsbaserte vurderinger og nøkkeltall.

Innledning

Vi har gjennomgått årsrapportene til 57 internasjonale forsikringsselskaper og 15 nordiske herunder 10 norske. Fokusområder i våre analyser var valg av regnskapsprinsipper, omfang av opplysninger og noteinformasjon og innvirkning på nøkkeltall.

Artikkelen presenterer våre funn spesifisert på følgende temaer:

Målemetoder

Diskonteringsrente

Risikojustering

Fastsettelse av dekningsenheter (kontraktens fortjenestemargin)

Alternativet for andre inntekter og kostnader (OCI-alternativet)

Overgangsmetodikk

Kontantstrømmer ved anskaffelse av forsikringer

Måling av finansielle instrumenter ved implementering av IFRS 9 Finansielle instrumenter

Overgang til IFRS 17 og IFRS 9: innvirkning på resultat, egenkapital og KPIs

Vedlegg – liste over selskaper i undersøkelsene

Våre viktigste observasjoner

Flere forsikringsselskaper gir nå mer detaljert og spesifikk informasjon om sine regnskapsprinsipper sammenlignet med tidligere år.

Detaljnivået og presisjonen på informasjonen om IFRS 17 regnskapsprinsipper og vesentlige skjønnsmessige vurderinger varierer betydelig. Eksempler inkluderer metoder for å fastsette diskonteringsrenter og risikojustering, fastsettelse av dekningsenheter for å innregne kontraktens tjenestemargin i resultatet, og valg av målemetoder.

Under IFRS 17 anvender forsikringsselskaper standardiserte regnskapsprinsipper og et felles sett med referanseverdier i de nye noteopplysningene. Dette muliggjør større sammenlignbarhet mellom opplysningene, men enkelte forskjeller gjenstår. Vi forventer imidlertid større klarhet i opplysningene etter hvert som selskapene og brukerne får en dypere forståelse av IFRS 17 sine krav.

Forsikringsselskaper på tvers av bransjer integrerer IFRS 17 og IFRS 9 i sine nøkkeltall (KPIer).

Mange liv- og helseforsikringsselskaper har inkludert kontraktens tjenestemargin (CSM) i sine KPIer, ved målinger for nye salg, lønnsomhet og selskapsverdi.

Skadeforsikringsselskaper har stort sett videreført tidligere KPIer, men har inkorporert enkelte IFRS 17 elementer, som forsikringsinntekter og redefinerte nøkkeltall som kombinasjonen av kostnadsprosent og skadeprosent (combined ratio).

Forsikringsselskapene rapporterte en reduksjon i regnskapsmessig mismatch og i resultatregnskapsvolatilitet etter implementeringen av IFRS 9 og IFRS 17. Dette reflekterer den konsistente målingen av forsikringsforpliktelser og tilhørende finansielle instrumenter.

Målemetoder

I henhold til IFRS 17 finnes det tre ulike metoder for måling av forsikringskontrakter som kan eller skal benyttes avhengig av gitte vilkår som fremkommer av IFRS 17-standarden.

Hovedmetoden for måling av forsikringskontrakter er den generelle målemetoden (GMM), eller byggeklossmetoden, som er basert på tre hovedkomponenter: nåverdien av forventede fremtidige kontantstrømmer, risikojusteringen og kontraktens tjenestemargin.

Variabelt honorartilnærmingen (VFA) er en modifikasjon av den generelle metoden (GMM) for kontrakter med direkte deltakelsesfunksjoner, som gjør det mulig å estimere nåverdien av fremtidige kontantstrømmer basert på markedsverdien av de underliggende eiendelene og et variabelt honorar belastet av foretaket. VFA er pliktig å benytte ved etterfølgende måling for forsikringskontrakter som tilfredsstiller definisjonen av direkte deltakende kontrakt. Det er ikke tillatt å anvende VFA for andre kontrakter enn dette.

Den tredje metoden – premieallokeringstilnærmingen (PAA), hovedsakelig tillatt for kortsiktige kontrakter, tillater en forenkling av beregningen av forpliktelsen for gjenværende dekning basert på en opptjent premietilnærming, som er vesentlig nærmere verdsettelsesprinsippene i IFRS 4. PAA er, til forskjell fra VFA-tilnærming, en valgfri og forenklet målemetode som kan benyttes dersom gitte kriterier er oppfylt. PAA-metoden kan brukes på en gruppe av forsikringskontrakter hvor bruk av PAA med rimelighet forventes å resultere i en måling av forpliktelsen for den resterende dekningsperioden som ikke skiller seg vesentlig fra den som ville ha fremkommet ved anvendelse av hovedreglene, eller dekningsperioden for hver enkelt kontrakt i gruppen er ett år eller kortere.

Både under den internasjonale og norske undersøkelsen er det observert at forsikringsselskapene ga lite spesifikk informasjon om kriteriene for kvalifisering til PAA eller kvalifikasjon for VFA.

Nesten alle forsikringsselskapene ga ingen eller begrenset informasjon om hvordan de vurderte om kontrakter med en dekningsperiode på mer enn 12 måneder var kvalifisert for PAA. Dette til tross for at noen forsikringsselskaper oppgir PAA-kvalifisering som en kritisk vurdering.

Under IFRS 17 anvender forsikringsselskaper VFA når spesifikke kriterier er oppfylt, inkludert at forsikringstakerne vil motta en vesentlig andel av virkelig verdi-avkastningen på underliggende poster. På samme måte som for kriteriene for PAA-kvalifisering, ga de fleste forsikringsselskapene lite informasjon om deres vurdering av VFA-kvalifisering. Fem av de 57 forsikringsselskapene i den internasjonale undersøkelsen uttalte at de tolker en vesentlig andel (av virkelig verdi-avkastningen på underliggende poster) til å bety mer enn 50 %; et annet forsikringsselskap anså en deltakelse på 80 % eller mer som tilsvarende en vesentlig andel.

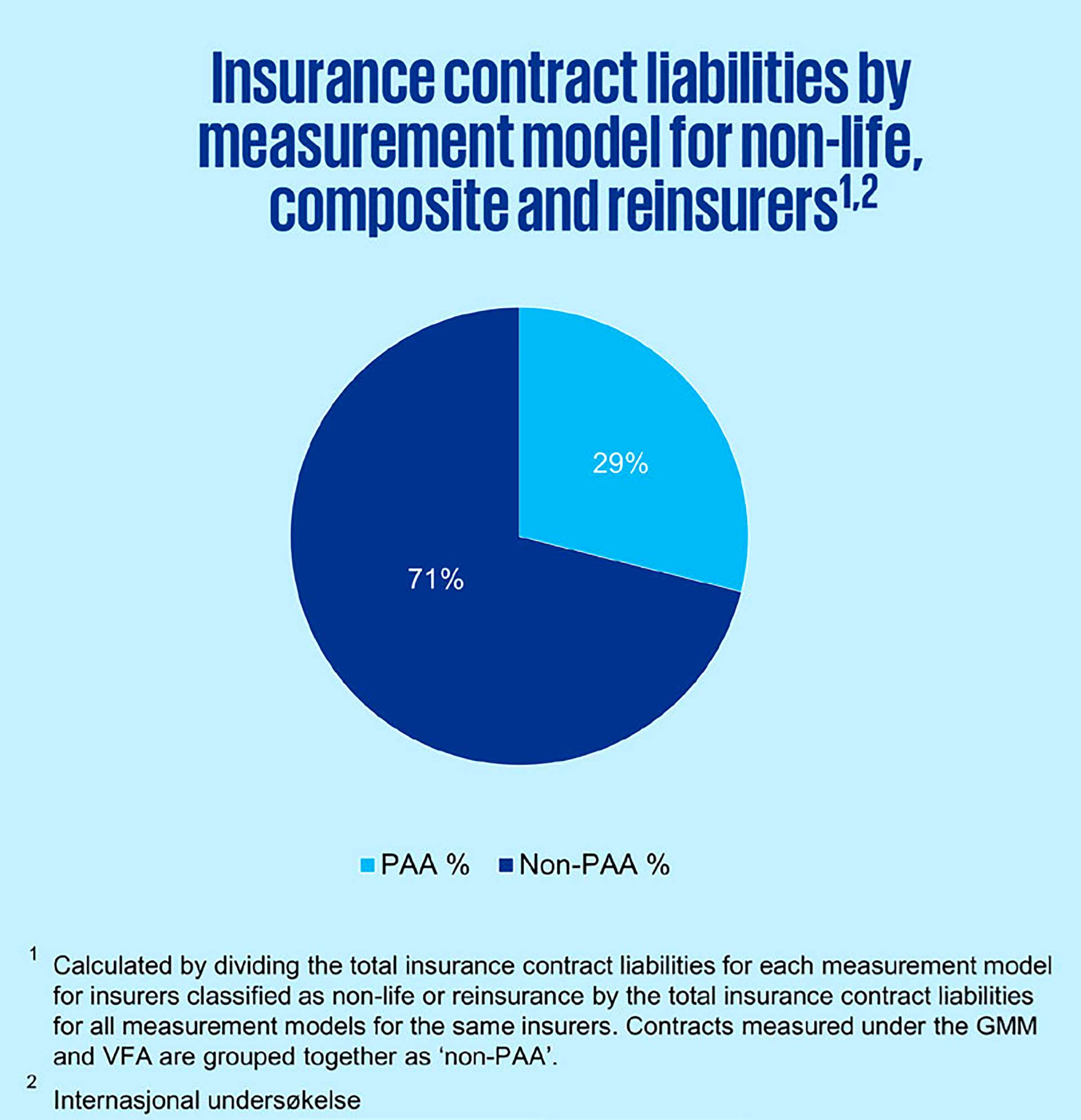

Valg av verdsettelsesmetoder avhenger tydelig av typen virksomhet, med livsforsikring som klart heller mot VFA (86,4 %) og skadeforsikring mot PAA (90,4 %) i henhold til den internasjonale statistikken. For helseforsikring er valget av metoder mer jevnt fordelt, sannsynligvis avhengig av om virksomhetens underliggende natur ligger nærmere livsforsikring eller skadeforsikring.

Figurene MM1 og MM2 viser anvendelser av de ulike metodene blant de internasjonale og nordiske forsikringsselskapene:

Figur MM1 Forsikringsforpliktelser etter målemetode i den internasjonale undersøkelsen.

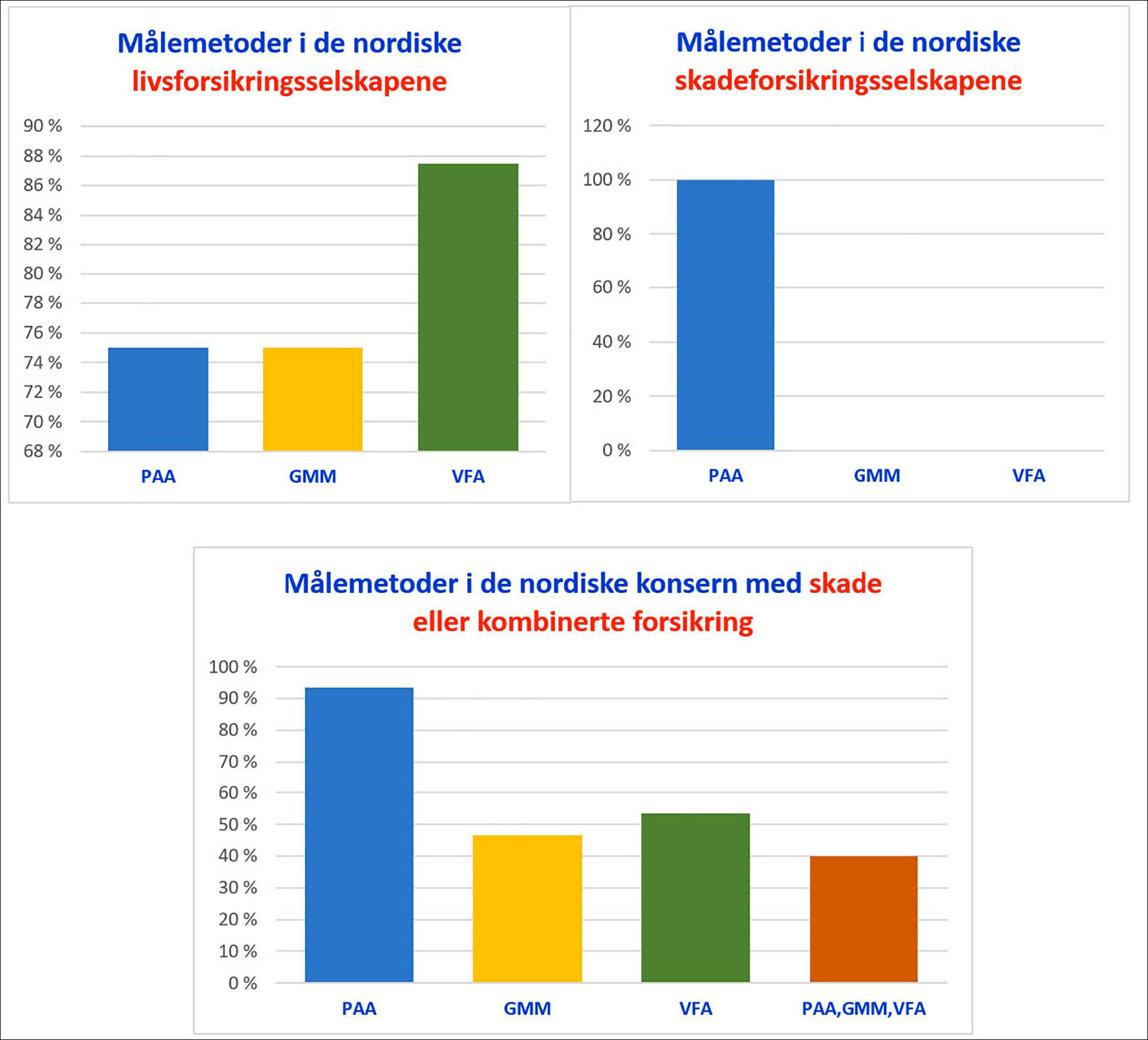

Figur MM2 Målemetoder anvendt i de nordiske forsikringsselskapene.

I den nordiske undersøkelsen har alle skadeforsikringsselskapene valgt å benytte seg av den forenklede PAA-metoden for de fleste av sine forsikringskontrakter. For livsforsikringsselskapene er det naturlig nok større variasjon i valg av metode, hvor VFA i hovedsak er benyttet på pensjonsprodukter med betydelige investeringskomponenter. PAA er benyttet på kontrakter med dekningsperiode under ett år og GMM er benyttet på resterende kontrakter.

Det er noe variasjon i hvor utfyllende informasjon om begrunnelse for valg av metode fremkommer fra selskapets noteinformasjon, men selskaper som benytter seg av PAA på kontrakter med dekningsperiode under ett år, har beskrevet dette. Der hvor PAA er benyttet på kontrakter med dekningsperiode over ett år, er det i de fleste tilfeller gitt noe begrenset informasjon om oppfyllelse av kriteriet fra standarden. Selskapene nevner i de fleste tilfeller at de har gjennomført en test for å påse at kriteriet er oppfylt, uten å gå nærmere i detalj på hvordan testen er gjennomført. Ved benyttelse av VFA opplyser selskapene som hovedregel at kriteriet for bruk at denne metoden er oppfylt, uten å gi informasjonen om hvilke vurderinger og forutsetninger som har vært gjenstand for skjønn.

Diskonteringsrente

Diskonteringsrente – regnskapsprinsipper og vesentlige vurderinger

Hovedobservasjoner om metodikken for diskonteringsrenten som rapportert av forsikringsselskaper inkluderer følgende:

Store variasjoner i opplysningsmengde fra et par setninger som gjentar bestemmelsene i standard, til en detaljert selskapsspesifikk beskrivelse.

De fleste anvender en blandet approach (bunn-opp og topp-ned)

Største variasjon i opplysninger er relatert til fastsettelse av illikviditetspremien

Få av regnskapsprodusentene beskriver utfordringer ved estimeringsusikkerhet knyttet til fastsettelse av en relevant diskonteringsrente

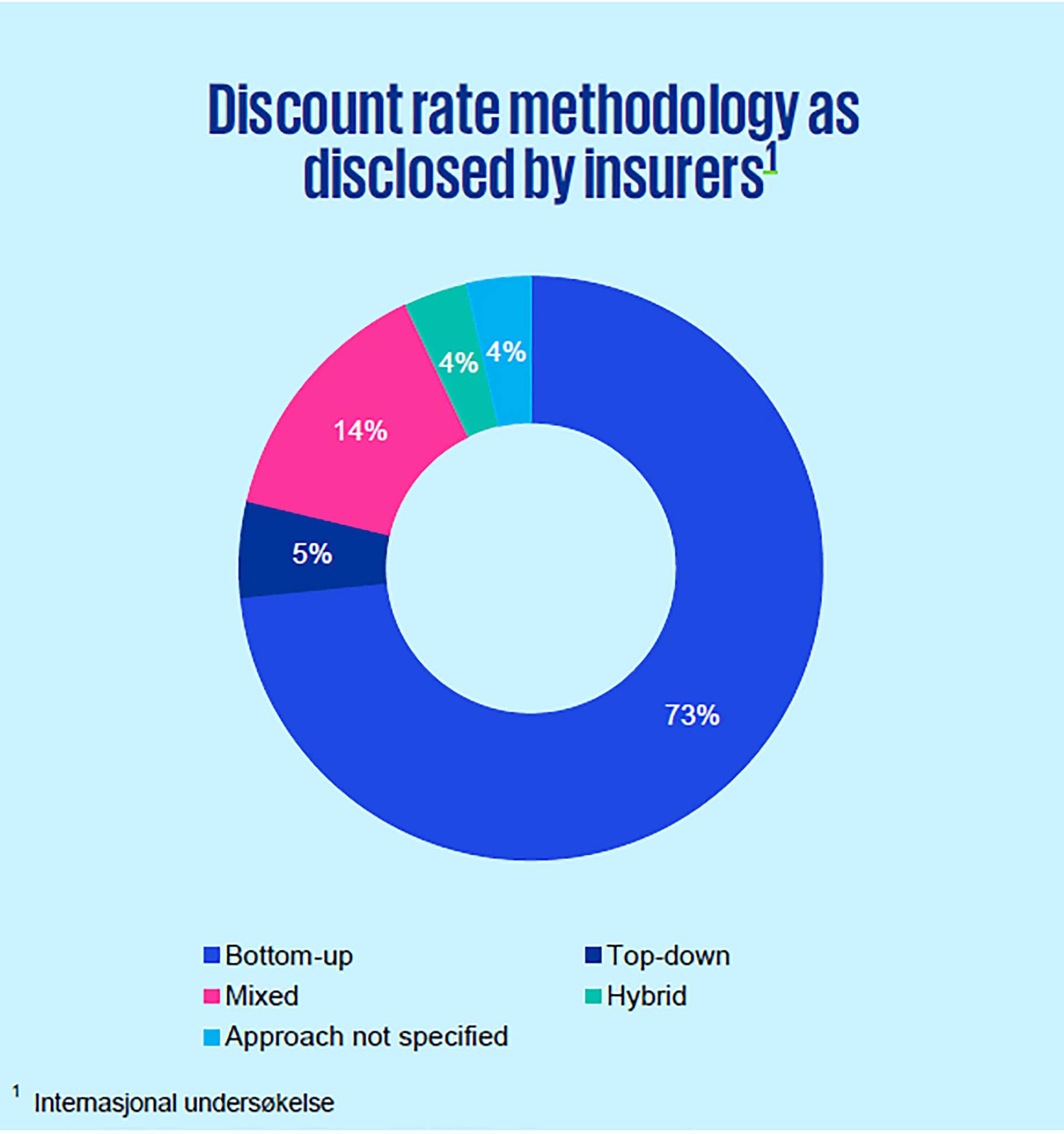

Ved fastsettelse av diskonteringsrenten tillater IFRS 17 et valg mellom bunn-opp- og topp-ned-tilnærmingen.

De fleste internasjonale forsikringsselskapene oppga at de benyttet en bunn-opp («bottom-up») tilnærming. Noen forsikringsselskaper anvendte forskjellige tilnærminger for forskjellige produkter (en «blandet» tilnærming). Andre forsikringsselskaper oppga at de brukte elementer av begge tilnærminger (en «hybrid» tilnærming) ved fastsettelse av diskonteringsrentene.

Figur DR1 Metodikk for diskonteringsrente slik den er opplyst av forsikringsselskaper i den internasjonale undersøkelsen.

Alle de nordiske forsikringsselskapene har opplyst om benyttet bunn-opp-tilnærming og er beskrevet som å slå sammen risiko-fri rente og illikviditetspremie. De forsikringsselskapene som har gitt informasjonen om fastsettelse av illikvidtetspremier, har opplyst om bruk av topp-ned-tilnærming («top-down»).

Det er kanskje mer presist å si at selskapene bruker blandet tilnærming som innebærer bruk av top-down til å fastsette hver for seg risiko-fri rente og illikviditetspremie, og deretter å slå sammen risikofri rente og illikviditetspremie (bottom-up).

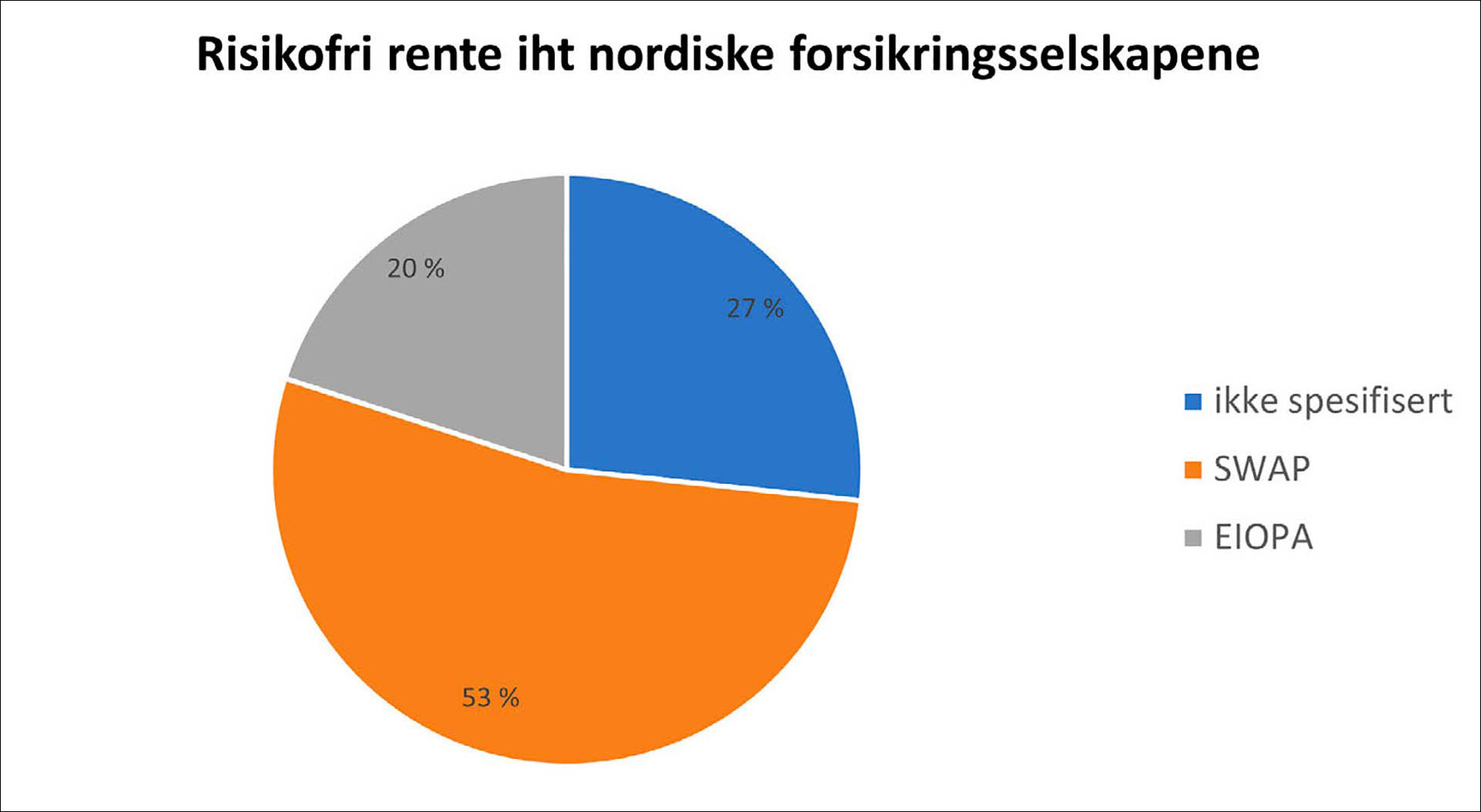

Bruk av swap-renter var en populær metode for å fastsette den risikofrie renten (RFR) under bunn-opp-tilnærmingen både i den internasjonale og nordiske undersøkelsen.

Tre av 15 i den nordiske undersøkelsen opplyste om anvendelse av EIOPA (The European Insurance and Occupational Pensions Authority) rente med eller uten volatilitetsjusteringer.

Figur DR6 Risikofri rente iht. nordiske forsikringsselskapene.

Mens bruk av swap-renter var en mest anvendt metode hos de internasjonale og nordiske forsikringsselskapene, viser EIOPA’s rapport om implementeringen av IFRS 17 og synergiene og forskjellene med Solvency II (Report on the implementation of IFRS 17 - Insurance contracts - European Union (europa.eu)) en annen praksis blant europeiske selskaper.

EIOPA’s rapport presiserer følgende: «Forsikringsselskaper bruker diskonteringsrenter for å fastsette nåverdien av fremtidige kontantstrømmer. Mens dette i Solvens II er en forhåndsdefinert rente beregnet og publisert av EIOPA, er forsikringsselskapene under IFRS 17 ansvarlige for å avlede den risikofrie renten selv. I praksis stolte 75 % av de deltakende forsikringsselskapene på EIOPAs risikofrie rente (RFR) også i IFRS 17, selv om den endelige diskonteringsrenten i IFRS 17 ofte var høyere enn i Solvens II (54 % av tilfellene), hovedsakelig på grunn av likviditetsjusteringer i IFRS 17.»

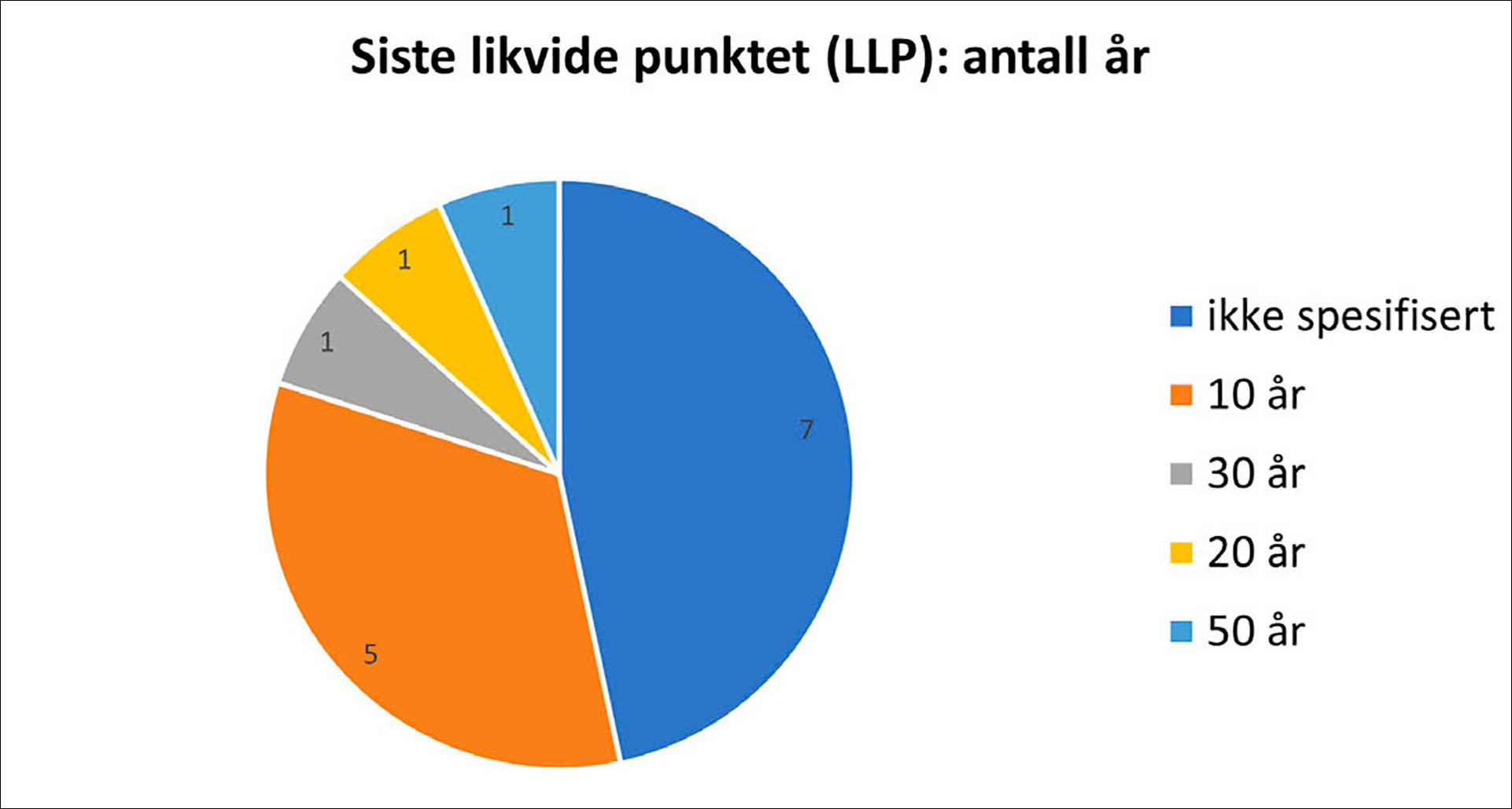

De fleste forsikringsselskapene unnlot å oppgi det siste likvide punktet (LLP) hvor de brukte observerbare markedsdata. De som gjorde det i den internasjonale undersøkelsen, brukte vanligvis 30 år som det siste likvide punktet for EUR og USD. I den nordiske undersøkelsen var den vanligste LLP på 10 år.

Figur DR7 Siste likvide punktet iht nordiske forsikringsselskapene.

Smith-Wilson var en mye anvendt metode for interpolering og ekstrapolering av diskonteringsrenter til den renten lengst ute på rentekurven (ultimate forward rate, URF), basert på de forsikringsselskapene som oppga en metodikk.

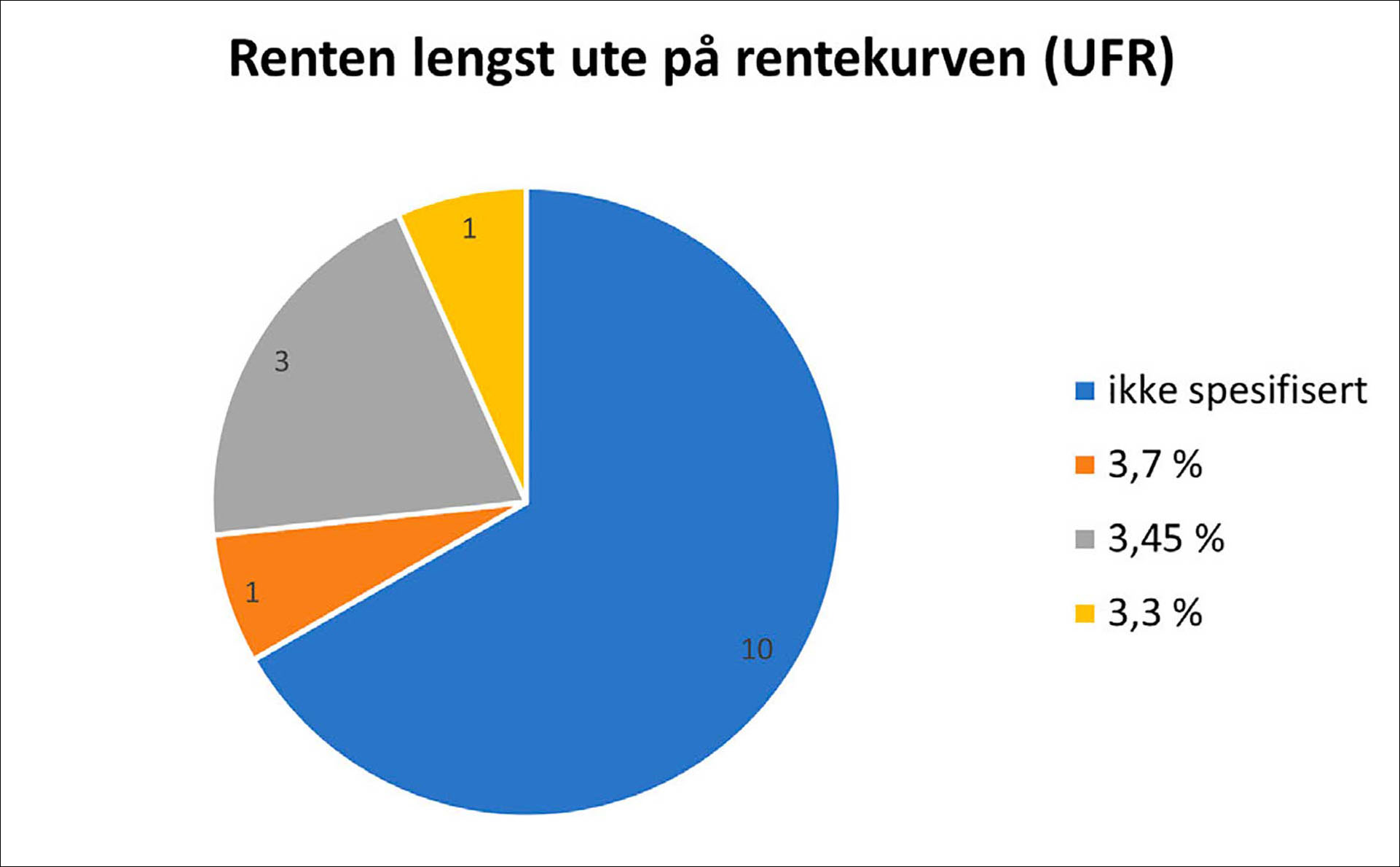

Renten lengst ute på rentekurven var generelt basert på langsiktige renter og inflasjonsrater eller hentet fra et regulatorisk rammeverk. Blant de nordiske selskapene var EIOPAs fastsatte UFR mest brukt blant dem som har gitt denne informasjonen: 3,45 %.

Figur DR8 Kvantifisering av renten lengst ute på rentekurven (UFR).

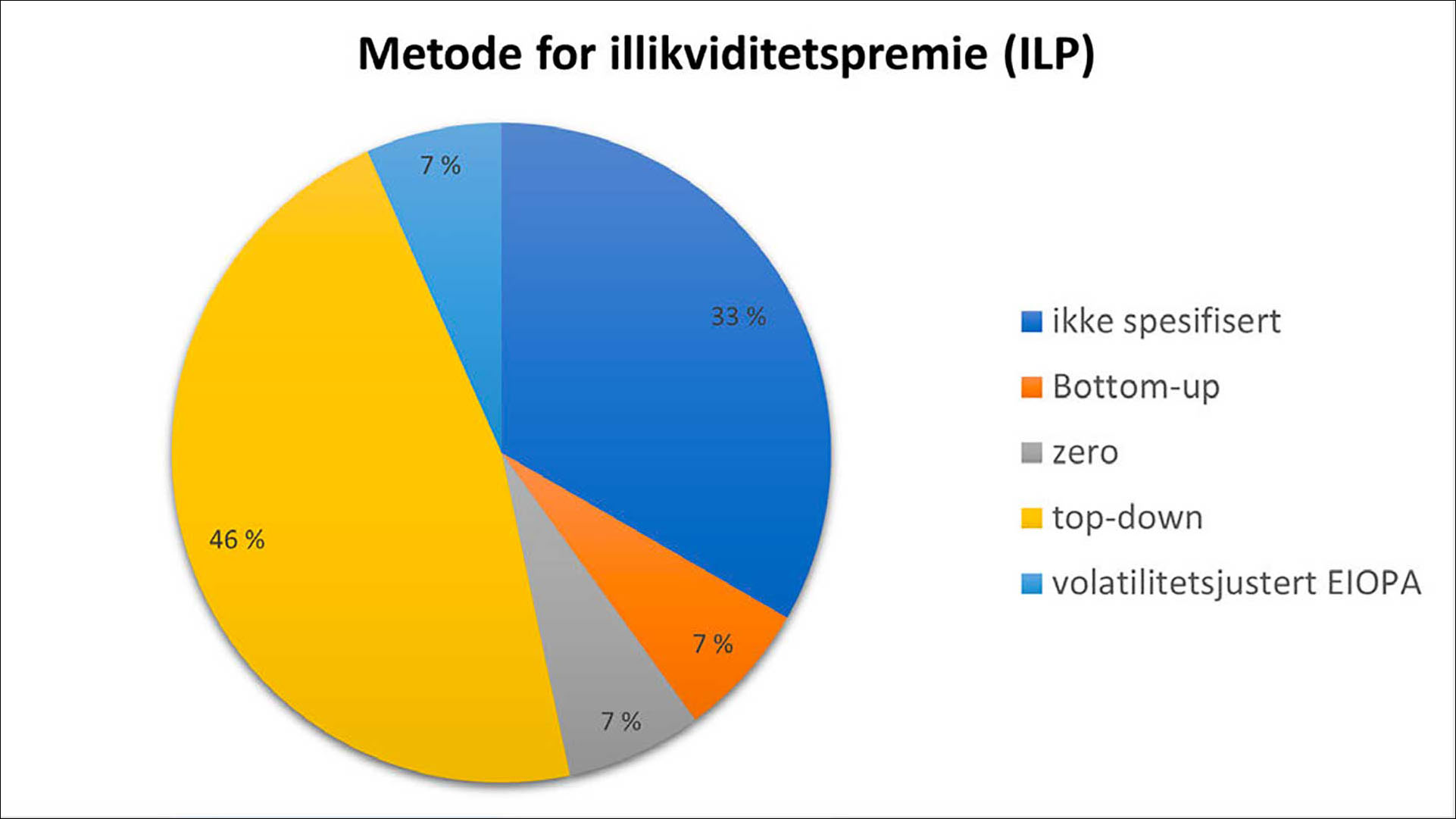

Metodikken for å fastsette illikviditetspremier (ILPs) varierte. I den internasjonale undersøkelsen rapporterte 10 forsikringsselskaper at nivået av ILP ble bestemt som konstant over tid, mens seks rapporterte at ILP ble bestemt som en tidsstruktur (dvs. varierende ILP på forskjellige løpetider). Flere forsikringsselskaper rapporterte at de vil revurdere ILP kvartalsvis eller årlig. I den nordiske undersøkelsen har vi ikke observert opplysninger om justering av ILP over tid.

Under fastsettelsen av ILP var det observert størst variasjoner: syv selskaper opplyste om bruk av top-down-tilnærming, ett selskap om bottom-up, ett selskap om å sette ILP til null, ett selskap bruker EIOPAs volatilitetsjustering som erstatning, og andre fem har ikke spesifisert sine metoder.

Figur DR9 Metode for fastsettelse av illikviditetspremie (ILP).

Flere forsikringsselskaper rapporterte at de brukte eiendelene relatert til porteføljen av forsikringskontrakter som referanseportefølje ved fastsettelse av illikviditetspremie under topp-ned-tilnærmingen.

Som nevnt over er det få selskap som oppgir utfordringer ved estimeringsusikkerhet knyttet til fastsettelse av en relevant diskonteringsrente, og tilnærmingene som selskapene anvender til å adressere usikkerheten.

Figur DR10 Opplysninger om vurderinger av usikkerhet ved fastsettelse av diskonteringsrente.

Et godt eksempel på informasjon som forfatterne av denne artikkelen, som også er revisorer, ville anse som relevant og selskapsspesifikk, og som kan tjene som en god mal for flere selskaper, er opplysningene om regnskapsvurderinger og viktige kilder til usikkerhet ved estimater som er angitt i OP Financial Group’s Financial Statements 2023, Note 2 Kritiske regnskapsvurderinger og viktige kilder til usikkerhet ved estimater:

“2.4 Måling av forsikringskontrakter

Ledelsen har utøvd skjønn ved fastsettelsen av diskonteringsrenten som brukes i beregningen av forsikringskontrakter, som følger:

Diskonteringskurver er avledet som summen av risikofri rente og likviditetspremie avhengig av egenskapene til forsikringskontraktene. Ledelsen utøver skjønn ved definisjonen av prinsippene for parameterne for den risikofrie diskonteringskurven, likviditetspremien og maksimal løpetid. Kontantstrømmer fra forsikringskontrakter strekker seg vanligvis over en lengre periode enn likvide markedsnoteringer, så euroswap-renter tas direkte hensyn til kun frem til den definerte maksimale løpetiden (20 år). Deretter ekstrapoleres den risikofrie kurven mot et mer langsiktig nivå. En kredittrisiko komponent fjernes fra swap-rentene, hvis nødvendig.

Likviditetspremien bestemmes ved hjelp av investeringsuniverset som tar hensyn til hver forsikringsvirksomhets eksponering. Investeringsuniverset betyr en porteføljeallokering. Når det opprettes, tas mengden av eksponering i betraktning i vektinger og indeksvalg, løpetider for eksponering og investeringskontantstrømmer samt kontantstrømmenes forutsigbarhet. Investeringsuniverset inkluderer referanseindekser og deres vekter for statsobligasjoner, IG selskapsobligasjoner (IG, kredittvurdering AAA-BBB) og høyrisiko selskapsobligasjoner (HY, kredittvurdering BB-C). Ledelsen vurderer investeringsallokeringen regelmessig.

Bevegelsene i diskonteringsrenten påvirker resultatet gjennom verdiendringen av kontantstrømmene, og valget av rentemodell har en betydelig innvirkning på resultatet. Minst én gang i året gjennomgår OP Financial Group verdiene av parameterne som brukes i avkastningskurvemodelleringen. Parameterne kan også revideres hvis ledelsen anser det som nødvendig. I løpet av regnskapsåret ble brukte antakelser endret slik at den maksimale løpetiden for USD avkastningskurven ble satt til 30 år (tidligere 50 år) og den langsiktige likevektsrenten for EUR, USD, NOK og SEK er satt til 3,3 prosent i samsvar med EIOPAs UFR-analyse (tidligere 3,45 prosent). Endringer er ikke gjort i andre parametere. Beregningen av den langsiktige likevektsrenten har den største innvirkningen, som øker verdien av erstatningsansvar for skadeforsikringskontrakter med anslagsvis EUR 3 millioner.»