Mer frihet under ansvar i oppdragsutførelsen

Med ny GRFS må regnskapsfører løfte blikket og i større grad gjøre egne vurderinger i oppdragsutførelsen. En risikobasert tilnærming og økte muligheter for digitalisering, gir rom for effektivisering. Samtidig blir oppdragsansvaret om mulig enda viktigere.

I Revisjon og Regnskap nr. 3 og 4 tok jeg for meg den nye regnskapsførerloven.*Lov 16.12.22 nr. 90. Som en konsekvens av den nye loven, har vi også fått en ny standard for god regnskapsføringsskikk (GRFS).*Standard av 21.12.22, utarbeidet av Regnskap Norge, Økonomiforbundet og Den norske Revisorforening.

Tydeligere regulering av oppdragsansvaret

Regnskapsførerloven § 5-1 første ledd krever at regnskapsforetaket skal utpeke en statsautorisert regnskapsfører som ansvarlig for hvert regnskapsoppdrag.

Utpekingen av oppdragsansvarlig regnskapsfører og innholdet i oppdragsansvaret ble omtalt i artikkelen Ny regnskapsførerlov del II: Organisering, taushetsplikt, regnskapsoppdrag og sanksjoner i Revisjon og Regnskap nr. 4.

Må ikke lenger utpekes i oppdragsavtalen

En av nyhetene i den nye regnskapsførerloven, er at oppdragsansvarlig regnskapsfører ikke lenger må utpekes i oppdragsavtalen. Den oppdragsansvarlige kan i stedet utpekes internt i regnskapsforetaket.

Informasjon om hvem som er oppdragsansvarlig regnskapsfører på oppdraget må fremgå av oppdragsdokumentasjonen, jf. GRFS 12.2. På denne måten får regnskapsforetaket selv oversikt over de oppdragsansvarlige, samt et grunnlag for å kunne informere oppdragsgivere og tilsynsmyndigheter om hvem som er oppdragsansvarlig regnskapsfører på det enkelte regnskapsoppdraget.

Økte muligheter for digitalisering gir rom for effektivisering.

Innehaver er oppdragsansvarlig i ENK hvis ikke andre utpekes

Regnskapsforetak som er organisert som enkeltpersonforetak, behøver i utgangspunktet ikke å utpeke en oppdragsansvarlig regnskapsfører, så lenge innehaver selv skal være oppdragsansvarlig.

Dette presiseres nå i GRFS 3.5, hvor det står at i et enkeltpersonforetak er innehaver ansvarlig for regnskapsoppdraget med mindre en annen statsautorisert regnskapsfører er utpekt som oppdragsansvarlig regnskapsfører.

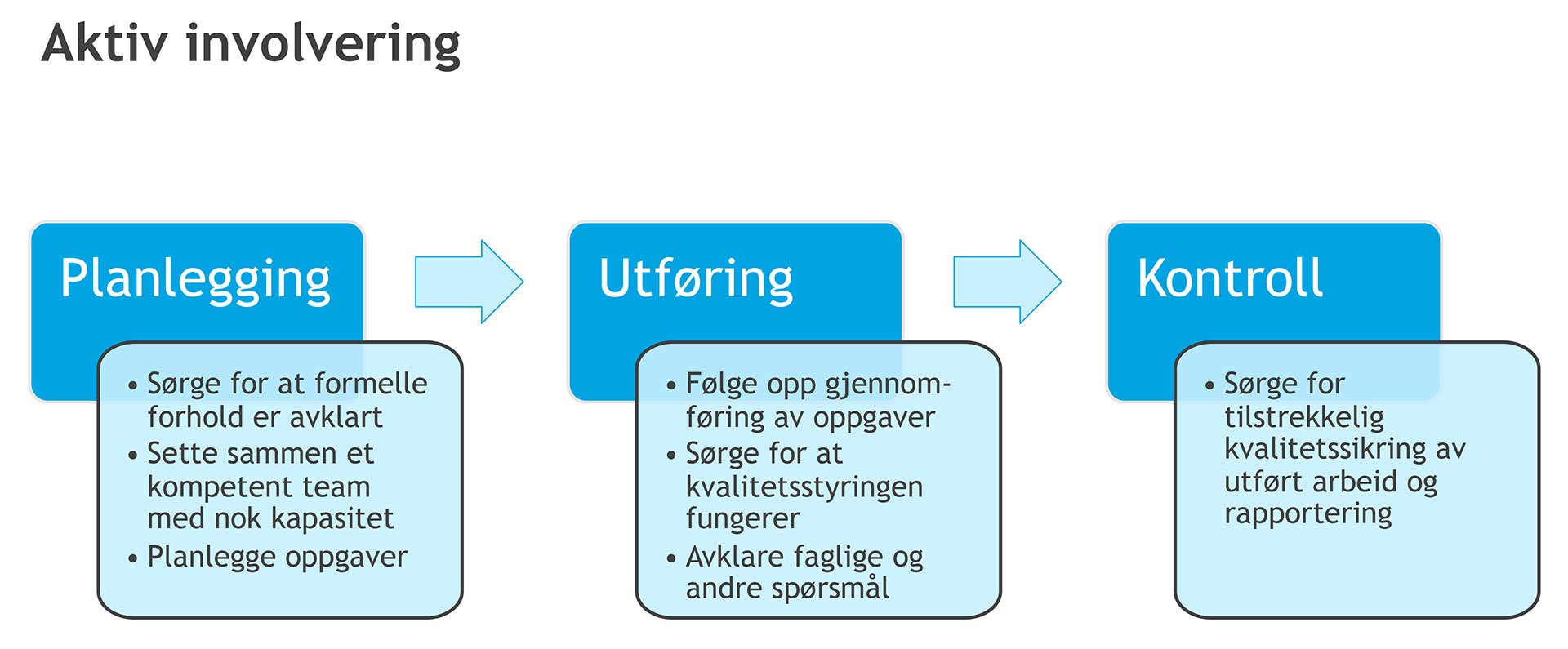

Krav om aktiv involvering i hele oppdragsprosessen

Ny GRFS 5.2 presiserer at oppdragsansvaret innebærer at oppdragsansvarlig regnskapsfører er aktivt involvert i oppdragsutførelsen og setter av tilstrekkelig tid og ressurser til å utføre sine oppgaver på en forsvarlig måte. Dette gjør det om mulig enda tydeligere enn før at oppdragsansvaret medfører omfattende materielle krav og ikke kun er en formalitet.

En aktiv involvering i hele oppdragsprosessen, kan for eksempel inkludere følgende:

Oppdragsansvarlig regnskapsførers involvering og kontroll baseres på en risikobasert tilnærming, under hensyn til blant annet oppdragets størrelse og kompleksitet, kompetansen til medarbeiderne på oppdraget, regnskapsforetakets kvalitetsstyring (jf. nedenfor) og de IT-systemene som benyttes. Innholdet i begrepet risikobasert tilnærming ble omtalt i Revisjon og Regnskap nr. 5.

Ivaretakelse av kvalitetsstyringen

Oppdragsansvarlig regnskapsfører skal ifølge GRFS 5.2 ivareta kvalitetsstyringen på oppdraget.

Dette må for det første ses i sammenheng med kravet i regnskapsførerloven § 4-1 annet ledd og GRFS 2.1 om at et regnskapsforetak skal ha forsvarlig kvalitetsstyring. Oppdragsansavarlig regnskapsfører må sørge for at regnskapsforetakets kvalitetsstyringssystem, i form av rutiner, retningslinjer, systemer og kontroller mv., fungerer som forutsatt på det enkelte regnskapsoppdraget.

Hvis det skulle skje at regnskapsforetakets kvalitetsstyringssystem i særlige tilfeller ikke er tilstrekkelig til å sikre at et konkret regnskapsoppdrag utføres og dokumenteres i samsvar med lovkrav og god regnskapsføringsskikk, må oppdragsansvarlig regnskapsfører sørge for ytterligere rutiner, retningslinjer, systemer og kontroller mv., tilpasset situasjonen og de aktuelle forholdene.

Oppdragsansvarlig regnskapsførers vurdering av rutinene på oppdraget skal fremgå av oppdragsdokumentasjonen, jf. GRFS 12.2.

Hva skjedde med krav om interne kvalitetskontroller?

Tidligere GRFS kapittel 7 stilte krav til to former for interne kvalitetskontroller:

Overordnet intern kontroll på oppdragsnivå.

Kontroll av medarbeideres oppdragsutførelse.

Disse to interne kvalitetskontrollene kreves fortsatt, men reguleringen av dem er flyttet til ny GRFS 5.2 om oppdragsansvaret. Dette understreker at det er oppdragsansvarlig regnskapsfører som skal sørge for tilstrekkelig kvalitetssikring på oppdraget.

Det er ikke slik at oppdragsansvarlig regnskapsfører nødvendigvis må gjennomføre kontrollene selv, men hvis kontrollene utføres av andre medarbeidere i regnskapsforetaket, må oppdragsansvarlig regnskapsfører se til at kontrollene er tilstrekkelige. Det tidligere kravet om at den som utfører kontrollen må være statsautorisert regnskapsfører, er ikke videreført. Oppdragsansvarlig regnskapsfører må imidlertid sørge for at den som gjennomfører kontrollen har nødvendig kompetanse. Dette kan for eksempel være en erfaren og dyktig medarbeider uten godkjenning eller en statsautorisert revisor (typisk på årsoppgjørsoppdrag).

Også i kvalitetskontrollene legges det til grunn en risikobasert tilnærming. Tidligere GRFS 7.2 krevde en dokumentert vurdering av medarbeiderens kompetanse, kapasitet og erfaring, samt oppdragsgivers rutiner og oppdragets kompleksitet, som grunnlag for å fastsette hyppigheten og omfanget av kontrollen av medarbeideres oppdragsutførelse på hvert enkelt regnskapsoppdrag. Det ble også stilt krav til kontroll for hvert regnskapsår og minimum i forbindelse med avslutning av regnskapsåret. Denne detaljreguleringen er ikke videreført. Slike vurderinger inngår nå i oppdragsansvarlig regnskapsførers totale ivaretakelse av kvalitetsstyringen og kvalitetssikringen på oppdraget.

Ny GRFS 12.2 krever at både vurderingen av kvalitetssikringen på oppdraget og faktisk utført kvalitetssikring skal dokumenteres som en del av oppdragsdokumentasjonen.

%20(1).png)