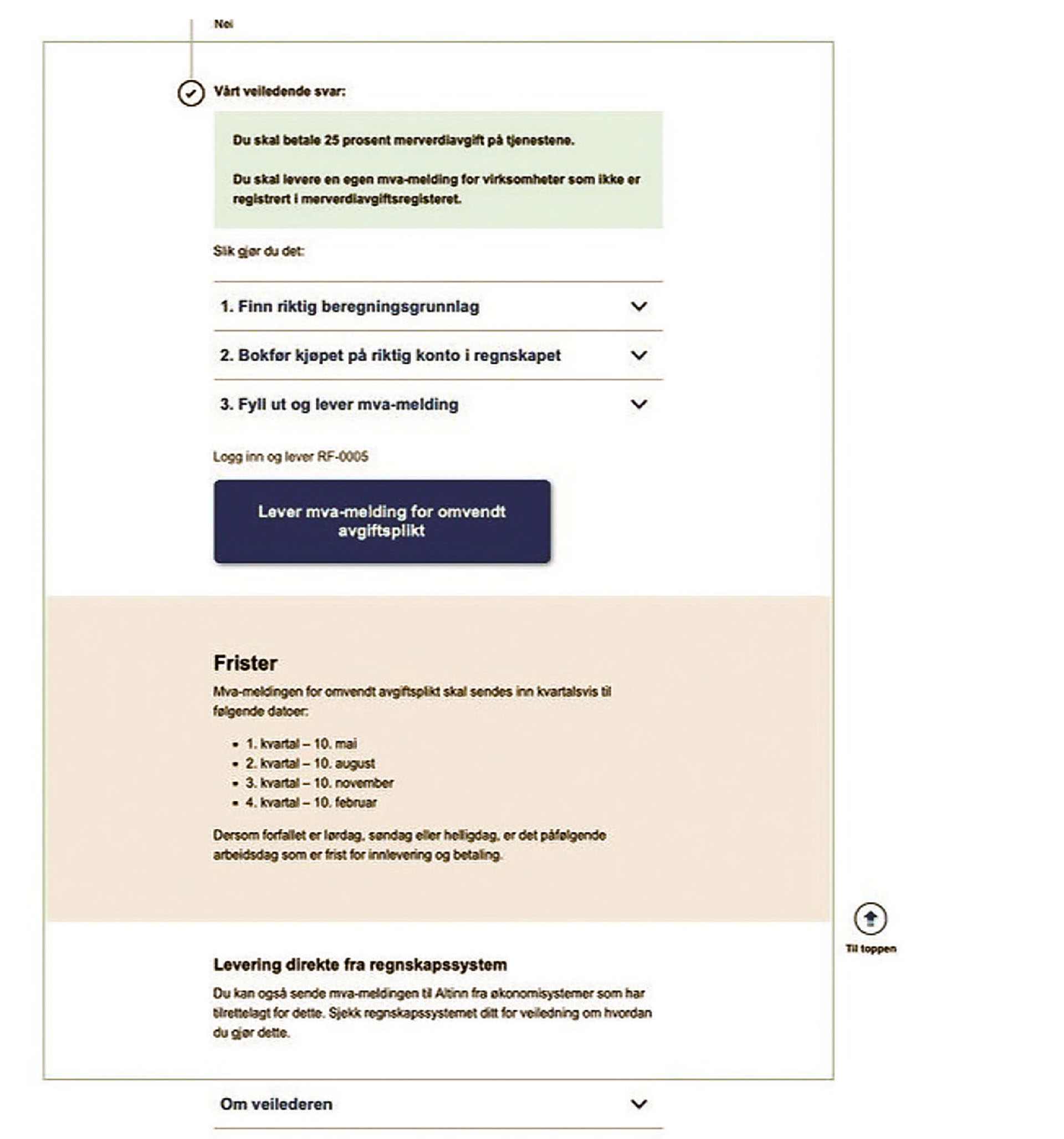

Kjøpt markedsføringstjenester fra Google Ads, Facebook e.l.?

Skatteetaten har over tid erfart at mange virksomheter ikke er kjent med at de selv skal innberette og betale utgående merverdiavgift når de kjøper markedsføringstjenester eller andre fjernleverbare tjenester fra utlandet.

Vilkårene for å bli omfattet av denne plikten følger av merverdiavgiftsloven § 3-30.

Plikten til å innberette kjøp fra utlandet

Må være fjernleverbare etter sin art

Tjenestene som er kjøpt, må for det første være fjernleverbare etter sin art; det vil si tjenester der utførelsen eller leveringen etter tjenestens art ikke, eller vanskelig, kan knyttes til et bestemt fysisk sted.

Eksempler på fjernleverbare tjenester er:

Markedsføring via plattformer som Google Ads, Facebook, Instagram mfl.

Rådgiving/konsulenttjenester fra utenlandske tilbydere

Programvare og lisenser

Utvikling av nettsider og leie av domener

Juridisk rådgiving (kan stille seg annerledes når slike tjenester leveres i forbindelse med rettsprosess)

Arkitekttjenester

Må være avgiftspliktig etter norske regler

Tjenestene må for det andre være avgiftspliktige etter norske regler hvis de hadde blitt omsatt mellom to aktører i Norge. Dersom tjenesten hadde vært avgiftspliktig etter norske merverdiavgiftsregler ved salg i Norge, ville den tilsvarende tjenesten bli avgiftspliktig ved kjøp fra utlandet. Dette sikrer konkurransenøytralitet mellom norske og utenlandske tilbydere/selgere. Eksempelvis foreligger det ikke plikt til å betale merverdiavgift ved kjøp av formidlingstjenester av forsikringer eller finansielle instrumenter fra utlandet, fordi slike tjenester omfattes av unntaket for finansielle tjenester i merverdiavgiftsloven.

Veilederen om kjøp av tjenester fra utlandet finner du på www.skatteetaten.no/mvafjernleverbar

Må være kjøpt av en næringsdrivende eller offentlig virksomhet

For det tredje må tjenesten være kjøpt av en næringsdrivende eller offentlig virksomhet. Det betyr at reglene ikke omfatter privatpersoner som kjøper tjenester fra utlandet.

Dersom alle tre vilkårene er oppfylt, betyr dette at den enkelte næringsdrivende eller offentlige aktør som kjøper fjernleverbare tjenester fra utlandet, får en plikt til selv å innberette og innbetale merverdiavgift for disse kjøpene etter merverdiavgiftsloven § 11-3.

Plikten til å innberette merverdiavgift på kjøp fra utlandet gjelder alle næringsdrivende og offentlige virksomheter, uavhengig av om de er registrert i Merverdiavgiftsregisteret og uavhengig av eventuell fradragsrett for anskaffelsen.