Restruktureringer og engangsvederlag

En restrukturering av virksomhet kan medføre flytting av et betydelig inntektspotensial. Artikkelen drøfter, med bakgrunn i to rettskraftige lagmannsrettsdommer, hvorvidt det ved en konsernintern reorganisering skal betales kompensasjon, eller ikke.

Med litt over ti års mellomrom har skattemyndighetene vunnet frem med to saker mot Cytec Norge KS (Senere Allnex Norge KS). Sakene er tilsynelatende like, dog med motsatt fortegn. Den ene gjaldt fastsettelse av et vederlag ved restrukturering av virksomhet i 1999 fra egenprodusent til ordreprodusent. Den andre saken gjaldt en reversering tilbake til egenprodusentrollen. I den første saken sa tingrett og lagmannsrett seg enig med skattemyndighetene i at det var overført immaterielle verdier for 300 mill. NOK, mens tingretten og lagmannsretten i den siste saken* LB-2017-90184. gav staten medhold i at vederlaget ved reverseringen i 2010 var satt kr 165 mill. for høyt.

Reduksjonen av vederlaget ved reverseringen i 2010 til kun kr 45 mill. kan tilsynelatende stå i motstrid til skattemyndighetenes fastsettelse av et vederlag på kr 300 mill. i 1999.

Nærmere om sakenes bakgrunn

Cytec Norge KS ble stiftet i 1984 som et 50/50 joint venture mellom norske Dyno Industrier og amerikanske Cytec Corp. Partene skjøt inn sine respektive virksomheter i Europa i det norske selskapet, herunder Dynos produksjonsfasiliteter i Lillestrøm. Selskapet fikk eksklusive evigvarende markedsrettigheter i Europa og inngikk også eksklusive uoppsigelige lisensavtaler med partene. I tillegg ble selskapet eier av egenutviklet teknologi.

Årsaken til at selskapet fikk eksklusive, uoppsigelige bruksretter til teknologi og marked skyldes etter all sannsynlighet et ønske om å sikre seg mot undergraving av den felles virksomheten, ved f.eks. at en av partene forlater joint venturet uten å kompensere den andre parten for felles oppbygde verdier.

I 1998, etter 13 års samarbeid, ble partene enige om at Cytec skulle erverve Dynos andel av joint venturet. Selskapet betalte 375 mill. for Dynos 50 %-andel. Kort tid etter ble virksomheten i Norge restrukturert fra å være egenprodusent til ordreprodusent, med et nederlandsk kommandittselskap (CV) som prinsipal, som etter det vi forstår er en svært skattegunstig reorganisering. Som en følge av restruktureringen ble størstedelen av virksomhetens inntektspotensial flyttet ut av Norge, men det ble ikke betalt noen kompensasjon eller vederlag, i forbindelser med restruktureringen. Restruktureringen medførte ingen merkbar endring i antall ansatte i Norge.

I 2002 tok skattekontoret opp spørsmålet om hvorvidt restruktureringen i 1999 hadde medført overføring av immaterielle eiendeler og virksomhet uten vederlag og fattet vedtak om å øke inntekten med kr 300 mill.

Selskapet tok ut søksmål, men skattekontoret fikk medhold i inntektsendringen både i tingretten* Utv. 2006 s. 1532. og lagmannsretten* Utv. 2007 s. 1440. og saken ble nektet fremmet for høyesterett.

I 2010, mer enn 11 år etter restruktureringen, gjennomførte Cytec tilsynelatende en reversering av 1999-restruktureringen og gikk fra å være ordreprodusent, til å være egenprodusent. I den forbindelse måtte KS ‘et betale 210 mill. til det nederlandske kommandittselskapet, fordelt på 45 mill. for kundebasen og 165 mill. for goodwill. Det norske selskapet inngikk deretter avtaler med andre konsernselskaper om tilgang til teknologi (lisensavtaler) og om salg og markedsføring (med nærstående agenter). Avtalene var ikke eksklusive og hadde kort oppsigelsesfrist. Skattekontoret mente at selv om KS ‘et som en følge av restruktureringen var tilført et inntektspotensial, knyttet dette seg til endringer i funksjoner og risiko, og ikke til overføring av noe av verdi, og nektet fradrag.

Vedtaket ble påklaget. Skatteklagenemnda aksepterte at det var overført en kundebase for kr 45 mill., men ikke at det var overført ytterligere verdier. Til støtte for dette synet baserte nemnda seg blant annet på en etterfølgende aksjetransaksjon fra 2013, som underbygget at selskapet ikke var tilført vesentlige verdier utover de eiendelene selskapet allerede var i besittelse av før restruktureringen. Dermed var spørsmålet i saken ikke hvorvidt restruktureringen overhodet innebar en overføring av verdier, men hvorvidt selskapet hadde betalt et for høyt vederlag ved den konserninterne restruktureringen i 2010.

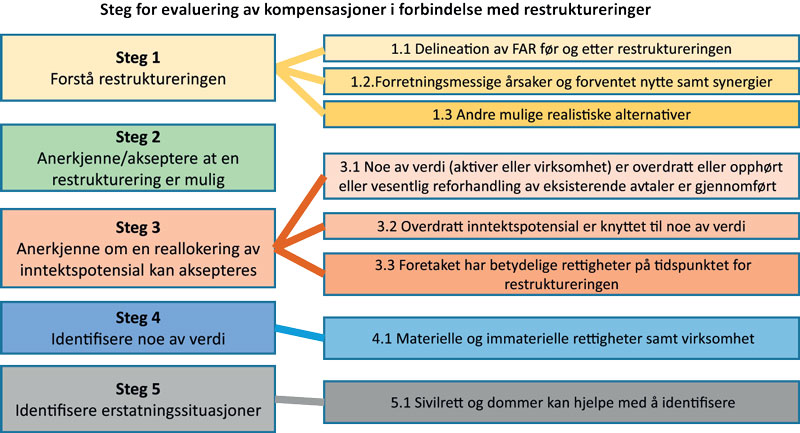

Figur 1 – Overordnet beskrivelse av prosess til vurdering av om noe av verdi er overført iht. OECD TPG kapittel IX.

.gif)