Årsrapportundersøkelsen 2017/2018

To nye store IFRS-standarder tas i bruk i 2018. PwC har undersøkt hvordan de børsnoterte foretakene opplyste om virkningene av de nye standardene i årsregnskapet for 2017, og deretter sett på førstekvartalsrapportene i 2018 for å se om forventningen stemte overens med den faktiske effekten.

Vi har også sett på hvordan den nye avstemmingen av bevegelsen i finansiell gjeld ble utformet og hvordan den nye leasingstandarden er omtalt. I denne artikkelen trekker vi frem noe av det vi fant mest interessant.

Undersøkelsen omfattet alle IFRS-rapporterende foretak (220 stk.) med noterte aksjer eller obligasjoner på Oslo Børs og Oslo Axess. I tillegg ble 202 delårsrapporter for første kvartal gjennomgått.

Vår gjennomgang begrenset seg til hvordan foretakene omtaler og presenterer nye standarder og regelverk som trådte og trer i kraft for 2017, 2018 og 2019.

IAS 7 Nytt notekrav til kontantstrømoppstillingen

Hva har skjedd med foretakets gjeld i løpet av året?

Fra 2017-regnskapet skal det gis opplysninger som gjør det mulig å forstå endringen i gjelden i foretaket gjennom regnskapsåret. Det er nemlig ikke bare nye lån og avdrag på gamle lån som endrer lånesaldoen i regnskapet. Datterselskaper med gjeld blir kjøpt opp og selges. For lån i valuta endres verdien av kursendringer. Rentekostnad og rentebetaling skjer ikke nødvendigvis i samme periode, og differansen vil avleire seg som en økning eller reduksjon av gjelden.

Opplysningene skal kunne avstemmes både mot balansen og kontantstrømoppstillingens finansieringsavsnitt. Den nye noten vil derfor kunne utgjøre den manglende puslespillbrikken for å forstå sammenhengen mellom resultat, kontantstrøm og balanse for foretakets gjeld. Med gjeld forstås finansiering av foretaket som presenteres som kontantstrømmer fra finansiering enten når den trekkes opp og/eller betales ned. Arbeidskapital, som kan være en viktig finansieringskilde, inngår ikke.

Vår undersøkelse viste at av 220 foretak er det 87 der vi ikke kan finne de pliktige opplysningene. Av disse har 31 helt uvesentlig eller ikke gjeld i det hele tatt, slik at vi står igjen med 56 (25 %) som ikke synes å ha oppfylt opplysningsplikten. Dette er noe under forventningen siden dette var den eneste materielle endringen i regelverket for 2017 for de fleste.

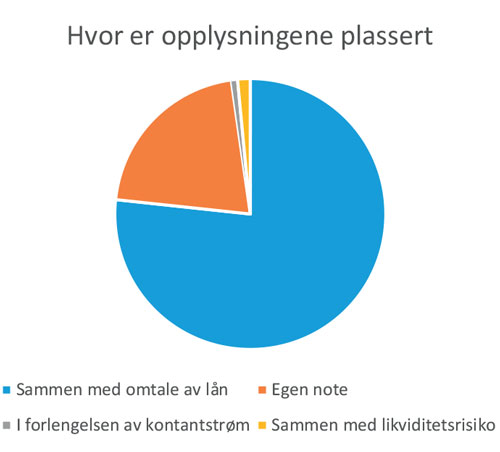

Hvor er opplysningene plassert i regnskapet?

Kravet i IAS 7 om å gi opplysninger anviser ingen spesifikk lokalisering. Vår undersøkelse viser at av de 133 som har gitt opplysninger, fordeler plasseringen seg slik:

Mer enn tre firedeler av de som gir opplysningene, har bakt informasjonen inn i eksisterende note om lån eller finansielle instrumenter. To foretak har valgt å presentere informasjonen i tilknytning til noten om likviditetsrisiko. Mange av foretakene som har valgt egen note, har plassert den helt til sist, noe som tyder på at informasjonen har kommet inn i regnskapet sent i prosessen, kanskje etter en sjekklistegjennomgang? Siden dette er et opplysningskrav som er utledet av IAS 7 som omhandler kontantstrømoppstillingen, ville vi forventet at det ble gitt en notehenvisning fra oppstillingen. Det er det kun 38 % som har gjort.

Sammenligningstall

Som en forenkling det første året var det ikke krav om å opplyse om sammenligningstall det første året man gir disse opplysningene. Likevel ser vi at over en tredel av foretakene også gir sammenligningstall for 2016. For 2018 er det ikke noe unntak for sammenligningstall.

Format

Vi har kun funnet ett foretak som har beskrevet endringen i finansielle forpliktelser i tekstformat. Endringen er da forklart i én setning med at hele endringen (har bare ett lite lån) kan forklares med kontantoppgjør. Ellers velges et matriseformat. I eksemplet som IASB ga ut som vedlegg til standarden, er balanselinjene vist i rader og ulike endringer presentert i kolonnene bortover. Dette er også det mest brukte formatet på Oslo Børs, selv om den motsatte varianten nesten er like vanlig. Foretak som har mange avstemmingsposter, vil normalt ikke kunne få plass til nok kolonner på et vanlig arkformat.

Bildet er blandet i forhold til hvordan linken mot balansen skal etableres. De fleste har et én-til-én forhold der hver aktuelle balanselinje også utgjør en rad eller kolonne (44 %). Resten deler seg i tre relativt like store grupper, der noen er mer spesifisert i balansen, noen er mer spesifisert i tabellen og noen har gjort begge deler (slått sammen noen linjer og spesifisert ut andre poster). Et eksempel på dette er første års avdrag på gjeld. Her er det kun en femdel som viser dette i tabellen. Av de 26 som har vist det som egen post, er det ikke ensartet hvordan årets avdragsbetalinger skal vises. Noen viser disse som nedbetaling av forrige års kortsiktige post, og viser en overføring fra langsiktig til kortsiktig gjeld deretter. Andre lar avdraget gå mot langsiktig del, og foretar kun en mindre justering for å få kortsiktig del til å stemme. Det er tvilsomt om en slik fininndelt spesifikasjon har mye for seg så lenge det dreier seg om det samme låneforholdet.

Flere av de toneangivende foretakene spesifiserer ikke pr. balanselinje i noten, men avstemmer bevegelsen gjennom året på totalbasis. Totalsummene for rentebærende gjeld kan gjenfinnes i andre tabeller i samme note som splitter tallet ned pr. balanselinje, og derved oppnår man en link. Spørsmålet er om dette er tilstrekkelig opp mot målsettingen til IASB og analytikernes ønsker. Vi tror det, selv om vi ikke kan utelukke at der gjelden har svært ulike karakteristikker, vil det kunne være situasjoner der en mer finkornet avstemming er påkrevd.

Netto rentebærende gjeld (NIBD)

Det nye notekravet er IASBs respons på et krav fra analytikere, især fra UK, om opplysninger om endring i netto rentebærende gjeld. Siden dette begrepet ikke er definert i IFRS, valgte IASB derfor kun å kreve spesifikasjon av gjeldssiden. Det er likevel tillatt å inkludere bankinnskudd og andre plasseringer av overskuddslikviditet i noteinformasjonen. Det er kun 17 av 133 foretak som har benyttet denne muligheten.

Enkelte foretak inkluderer også en full avstemming av egenkapitalpostene i samme tabell. Endringer i egenkapital presenteres også under finansiering i kontantstrømoppstillingen, men notekravet gjelder bare for forpliktelser. Ved å gi slik informasjon dupliseres innholdet i egenkapitaloppstillingen unødvendig. Vi mener denne praksisen er uheldig.

Banker skiller i sin kontantstrømoppstilling mellom rentebærende gjeld som er en del av finansieringen, og gjeld som inngår i driften (innskudd fra kunder f.eks.). Det innebærer at avstemmingen stort sett kun omfatter ansvarlig lånekapital og fondsobligasjonslån. For en bank kan skillet mellom gjeld som oppstår som følge av bankdrift og mer strategisk finansiering, være uklart. Det sentrale er at når noten skal være en spesifikasjon av gjeld knyttet til finansieringsaktiviteter, må det være et konsistent skille. Banker som viser alle innlån, også innskudd fra kunder, som finansiering, får dermed et problem.

Avstemmingsposter

Spesifikasjonskravet for endringene i forpliktelsene er ikke særlig strengt. Av IAS 7.44B kreves det at kontantstrømmer fra finansieringsavsnittet i kontantstrømmen skal vises separat. For andre poster uten kontantstrøm er spesifikasjonskravet begrenset til:

Endring ved tilgang eller avgang av datterselskap eller virksomhet

Endring som følge av valutakursendringer

Endring i virkelig verdi

Andre endringer

Vi fant at 55 % presenterer valutavirkning på egen linje. Denne andelen synes fornuftig, gitt omfanget av internasjonaliserte bedrifter på Oslo Børs. Svært få opplyser om de to andre pliktige linjene, trolig fordi de forekommer sjeldnere. Endring i virkelig verdi er i all hovedsak begrenset til de som inkluderer derivater i tabellen separat. Det er kun 12 foretak som viser derivater særskilt. Det er trolig flere som skulle ha inkludert derivater, da det er vanlig å anvende sikringsbokføring på gjeld. Da vises kontantstrømmene fra sikringsderivatene som finansiering og dermed omfattes de av spesifikasjonskravet.

De fleste foretak pådrar seg utgifter knyttet til låneopptak som presenteres som en reduksjon i kontantstrømmen og balanseført beløp når lånet trekkes opp. Disse utgiftene vil gradvis amortiseres over resultatet som del av en effektiv rente, og gjelden øke tilsvarende. Siden denne endringen ikke er pliktig å spesifisere, forventet vi at den som oftest ville inngå i en linje for «Andre endringer». Dette viser seg å stemme. 22 prosent av de som gir opplysninger, spesifiserer amortiseringen på egen linje, mens dobbelt så mange har en linje for andre endringer der beløpet kan tenkes å inngå. For den resterende tredelen kan man stille spørsmål ved om man faktisk ikke har utgifter knyttet til låneopptak? En mulig forklaring kan være en blanding av at man ikke opplyser om uvesentlige beløp og at man har lave ambisjoner for presisjonen i avstemmingen.

Rentebetalinger

Standarden krever at beløp i avstemmingen skal kunne linkes til kontantstrømoppstillingen. Foretakene kan velge om rentebetalinger skal inkluderes i kontantstrøm fra drift eller som kontantstrøm knyttet til finansiering. Av de 106 foretakene som presenterer rentebetaling som finansiering, er det imidlertid bare 23 som inkluderer rentebetalingene i avstemmingen av gjelden i noten. Både betalte renter og avdrag vises da som endring i gjeld med kontantvirkning. Effektiv rente derimot er en ikke-kontantstrøm som øker gjelden og genererer en resultatpost med samme beløp. Under en slik modell vil det ikke være behov for å vise amortisering av låneutgifter på egen linje, da differansen mellom betalte og resultatførte renter nettopp utgjør dette beløpet. Til tross for modellens kurante teoretiske begrunnelse er vi usikker på om den vil vinne terreng og bli den foretrukne modellen.

IFRS 15 – Inntekt fra kundekontrakter

IFRS 15 regulerer regnskapsføring av alle inntekter fra kundekontrakter. Standarden erstatter IAS 11 og IAS 18 med tilhørende fortolkninger. Standarden benytter et rammeverk ofte beskrevet som femstegsmodellen. Identifisering og oppfylling av leveringsforpliktelser står sentralt i modellen.

Seneste implementeringstidspunkt er 1. januar 2018. Årsrapportene for 2017 er dermed utarbeidet tett opp til avslutningen av første kvartal hvor den nye standarden skal anvendes fullt ut. Finanstilsynet og europeiske tilsynsmyndigheter ESMA (European Securities and Market Authority) forventet derfor at det ble gitt presis og kvantifiserbar informasjon om virkningen av den nye standarden.

Hva har foretakene rapportert?

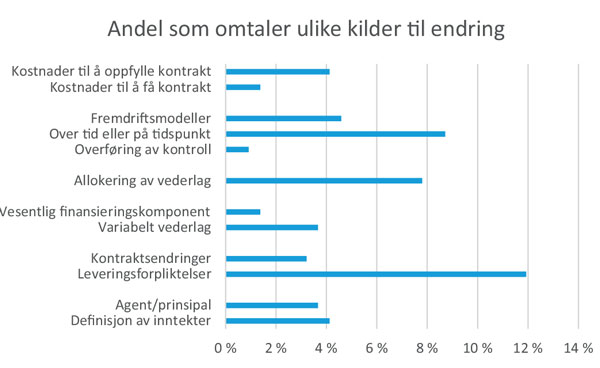

75 % av foretakene opplyser om ett eller flere konkrete forhold ved IFRS 15 som kan påvirke regnskapet. Alle trinnene i femtrinnsmodellen er omtalt som mulige kilder til endringer sammenlignet med tidligere regnskapsprinsipper. Det samme gjelder for behandlingen av kontraktsrelaterte kostnader og skillet mellom agent og prinsipal. De temaene som flest nevner, er identifikasjon av leveringsforpliktelser og hvorvidt inntektsføring skal skje over tid eller på et tidspunkt. Reglene om allokering av transaksjonspris er et annet tema som mange skriver om. Grafen under viser hvor stor andel av foretakene som omtaler ulike potensielle effekter.

Når vi ser på hva som faktisk ble rapportert som implementeringseffekt i 1. kvartal 2018, er det kun 17 % av foretakene som viser en implementeringseffekt, til tross for at hele 75 % skriver om konkrete forhold som kan påvirke regnskapet. I snitt utgjør implementeringseffekten ca. 4 % av både egenkapital og omsetning. IFRS 15 kan også påvirke regnskapene uten at dette nødvendigvis gir en effekt på egenkapitalen. Mange selskaper får endringer i klassifisering i balansen, mens enkelte også vil få en endret presentasjon av resultatregnskapet.

Vi har også undersøkt hvordan IFRS 15 har påvirket enkeltbransjer. Selskaper innen telekom rapporterer om betydelig økning i egenkapital. Dette skyldes at en større del av transaksjonsprisen blir allokert til varer (tidligere inntektsføring), samt større andel av utgifter ved kontraktsinngåelse som balanseføres. Seismikkbransjen rapporterer negative implementeringseffekter som følge av at en kontraktstype går fra å bli inntektsført over tid til faktisk levering av lisens til kunde. Innføringen av IFRS 15 har også ført til betydelige rutinemessige endringer for enkelte segmenter innen shipping og oljeservice, men beløpsmessig er det små virkninger. Årsaken til dette er at inntektsføring i en senere periode enn tidligere, i stor grad blir motvirket av balanseføring av alle direkte henførbare kostnader som pådras under mobilisering til kontrakten. For øvrige bransjer rapporteres det i snitt begrensede virkninger av standarden, men det er enkeltselskaper også i andre bransjer som vil kunne ha større effekter.

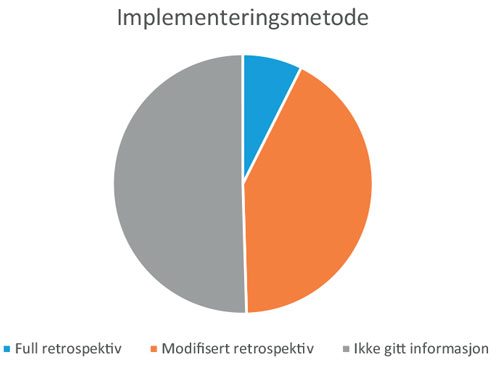

Valg av implementeringsmetode og bruk av forenklingsregler

En kan velge mellom full eller modifisert retrospektiv metode ved overgangen til ny standard. Full retrospektiv metode innebærer at årets og fjorårets tall blir som om den nye standarden alltid hadde vært benyttet. Modifisert retrospektiv metode gir enkelte lempinger i overgangen, og sammenligningstall for 2017 trenger ikke omarbeides; i stedet vises tallene for 2018 både på gamle standarder og IFRS 15 parallelt i note. Det er et krav at foretaket opplyser hvilken hovedmetode som er anvendt i forbindelse med overgangen.

Som figuren over viser, er det en overvekt av selskaper som ikke har gitt eksplisitt informasjon om valg av metode for implementering. De fleste som har gitt informasjon, har valgt modifisert retrospektiv metode. Av foretakene som har valgt full retrospektiv metode har 44 % effekt på egenkapitalen, mens av de som anvender modifisert retrospektiv metode har 25 % effekt på egenkapitalen. Nær sagt alle foretakene som ikke har gitt informasjon om metode, opplyser heller ingen IFRS 15-effekt på egenkapitalen pr. 1.1.2018.

IFRS 15 har flere forenklingsregler som kan anvendes ved valg av prinsipper. Svært få (0–2 %) har gitt opplysninger om at de kommer til å bruke forenklingsregler. Dette gjelder både for årsregnskapet og delårsregnskapet. Det er rimelig å anta at forenklingsreglene vil bli brukt i betydelig større grad enn det som fremkommer av regnskapene.

Det er også gitt noen forenklingsregler for selve implementeringen. 38 % av foretakene som har valgt full retrospektiv metode, har omtalt at de anvender forenklingsregelen om ikke å omarbeide kontrakter som er ferdigstilt i regnskapsperioden.

Informasjon om virkningen av IFRS 15

Forståelse av inntektene er sentralt i de fleste analyser. God informasjon om driftsinntektene er derfor viktig for de fleste regnskapsbrukere. Brukerne antas å være mest interessert i konkret informasjon om hvordan den nye standarden påvirker foretakets inntektsperiodisering. Hvor mye informasjon som bør gis, avhenger av kompleksiteten i inntektsstrømmene, og om standarden fører til faktiske endringer.

Omfang og kvalitet på IFRS 15-noteopplysninger – årsregnskapet 2017

Informasjon om at IFRS 15 skal implementeres, ble gitt i årsregnskapet av de aller fleste foretakene.

Den generelle omtalen av IFRS 15 er typisk på i underkant av 100 ord i årsregnskapet, mens enkelte skriver betydelig lengre. Selskap med en tallmessig implementeringseffekt har en noe mer omfattende omtale. Det ser ikke ut til å være en klar sammenheng mellom selskapsstørrelse og lengden på omtalen. Vi synes det er positivt at de fleste har valgt å fatte seg i korthet på dette punktet.

Vi observerer en mye større variasjon i omfanget av den virksomhetsspesifikke informasjonen. Gjennomsnittet her er på 189 ord. For gruppen med tallmessig implementeringseffekt er snittet på 331 ord, hvor høyeste verdi er i overkant av 1000 ord. Videre ser det ut til at store selskaper skriver noe mer enn mindre selskaper.

Europeiske tilsynsmyndigheter har kommunisert at de forventer informasjon om kvantitative effekter av IFRS 15 i årsregnskapet for 2017. Hele 90 % av foretakene har gitt en form for kvantitativ informasjon, noe som skulle tyde på at tilsynsmyndighetenes forventninger på dette området skulle være oppfylt. Vi har lagt til grunn at eksplisitte utsagn om at innføring av standarden ikke vil få en vesentlig effekt er tilfredsstillende kvantitativ informasjon. I overkant av halvparten av foretakene har gitt slike utsagn.

Svært få selskaper opplyser om områder som krever ytterligere analyser. Vi hadde forventet at en større andel også hadde opplyst om bruk av skjønn i vurderingene.

Som del av undersøkelsen har vi gjort egne vurderinger av opplevd kvalitet, både for omtalen av IFRS 15 og beskrivelsen av eksisterende prinsipper. De gode notene på dette området kjennetegnes av at en forklarer hvordan selskapets ulike inntekter oppstår, og at en gir konkret informasjon om regnskapsprinsippene for den enkelte inntektsstrøm. Overordnet vurderer vi kvaliteten for store selskaper som bedre enn for små selskaper.

Omfang og kvalitet på IFRS 15-noteopplysninger – delårsregnskapet for 1. kvartal 2018

Ved gjennomgang av delårsregnskapene for 1. kvartal 2018 ser vi at hele 33 % av selskapene mangler informasjon om at IFRS 15 er implementert, til tross for at de fleste opplyste om at IFRS 15 skulle implementeres i årsregnskapet. IFRS 15 har ikke påvirket egenkapitalen 1.1.2018 for noen av disse selskapene. Selv om standarden ikke fører til endringer, er vår oppfatning at en bør opplyse om at en har tatt i bruk en ny standard.

Omtalen av IFRS 15 og tilhørende effekter er i gjennomsnitt kortere i delårsregnskapet for første kvartal enn i årsregnskapet. Om lag en tredel av foretakene viser til årsregnskapet for ytterligere omtale. For selskaper som ikke har tallmessig implementeringseffekt, er det ingen sammenheng mellom lengden på den selskapsspesifikke teksten og om det henvises eller ikke. Selskaper med tallmessig implementeringseffekt skriver faktisk mer i kvartalsrapporten enn i årsrapporten dersom det ikke henvises. 5 % av foretakene opplyser om at det fortsatt er usikkerhet knyttet til enkelte forhold ved IFRS 15.

Samsvar mellom årsrapport og delårsrapport

Vi har sett på om det er samsvar mellom implementeringseffekten opplyst i årsregnskap og etterfølgende delårsregnskap. Totalt har 33 selskaper rapportert implementeringseffekt i delårsregnskapet. 19 selskaper har rapportert tilnærmet samme tall i årsregnskapet og i kvartalsregnskapet (liten prosentvis eller beløpsmessig differanse).

Seks selskaper som ikke tallfestet noen implementeringseffekt i årsregnskapet, har rapportert en implementeringseffekt i delårsregnskapet. Alle foretakene har begrensede implementeringseffekter og har gitt ryddig informasjon om bakgrunnen for effekten som har blitt identifisert. Selskapene varslet i begrenset grad om at endringer kunne komme i årsrapporten.

For åtte av foretakene er det større avvik. Halvparten av disse ga informasjon i årsregnskapet om konkrete forhold som ikke var endelig avklart og at det derfor kunne komme endringer. Vi oppfatter at årsrapport og delårsrapport er konsistente for disse selskapene. Den siste halvdelen av gruppen med større avvik har til en viss grad presisert at årsrapporten er basert på foreløpige estimater, men vi finner i begrenset grad forklaring på hva som har forårsaket endringer i delårsregnskapet. Vi mener at beste praksis vil være å forklare bakgrunnen for at tidligere rapporterte tall har endret seg.

Vårt inntrykk er at det er tilfredsstillende samsvar mellom årsregnskapet og delårsregnskapet for de aller fleste av selskapene som har rapportert implementeringseffekter.

Nye opplysningskrav i delårsrapportene som følge av IFRS 15

IFRS 15 medfører flere nye notekrav for årsregnskapene. Kravet om å splitte opp og gi opplysninger om ulike typer inntekter (disaggregering) gjelder imidlertid også for delårsregnskap. IFRS 15 gir veiledning i hvordan disaggregeringen kan gjøres.

Vi kan slå fast at det nye kravet i begrenset grad har blitt implementert i delårsrapportene. Vi har kun vært i stand til å identifisere denne noteinformasjonen hos 21 % av foretakene. 5 % av selskapene opplyser eksplisitt om at de kun har én inntektsstrøm og derfor ikke kan gjøre noen ytterligere oppsplitting, mens 2 % av selskapene ikke har inntekter og kan følgelig heller ikke splitte opp inntektene.

For 28 % av selskapene kan det tenkes at hvert segment er ment også å representere en disaggregert inntektsstrøm, uten at det er gitt noen bekreftelse på dette, mens for 44 % har vi ikke funnet noe som tyder på at selskapene har fått med seg det nye opplysningskravet. Det nye notekravet om oppsplitting av inntektene er derfor ikke tilfredsstillende implementert for hele 72 % av foretakene.