Kommunal økonomisk bærekraft (KØB) i kommunesektoren

Artikkelen tar for seg kommunal økonomisk bærekraft (KØB) som et økonomisk styringskonsept for langsiktig utvikling og bærekraft i kommunesektoren, med diskusjon av behov, muligheter og utfordringer.

Et grunnleggende KØB-premiss er at dagens tjenestetilbud minst er i samsvar med visse minimumsstandarder (krav i lover og regler m.m.) og kan opprettholdes over lengre tid, uten vesentlig kvalitetsmessig forringelse i tjenestetilbud, nedbygging av formue eller skattemessige eller gjeldsmessige økninger.

I formuesbegrepet ligger blant annet:

Behov for KØB-orientering

Trenger kommunene å fokusere på KØB? Svaret på det er uttrykkelig ja. Det er krav i dagens kommunelov (av 1992) om blant annet budsjettbalanse, inndekning av merforbruk (i driftsregnskapet)/udekket (i investeringsregnskapet), at kommunene ikke bare skal budsjettere og planlegge for ett år (årsbudsjett) og fire år (økonomiplan), men også at de skal bedrive mer langsiktig planlegging, hvor økonomien skal tas i betraktning i den langsiktige planleggingen. Det er også egne bestemmelser om registerføring av kommuner med økonomisk ubalanse (ROBEK-listen). I tillegg er formuesbevaringsprinsippet veletablert i kommunesektoren, hvilket innebærer at kommunene ikke kan tillate seg å skyve regningen for dagens drift fremover til betaling for fremtidige generasjoner.

Selv om dette er velkjent i kommunesektoren, er det langt fra klart hvordan ulike kommuner har gått frem for å faktisk sikre dette, eller hvor godt de har lykkes i dette arbeidet. For eksempel er det mange kommuner som i sine økonomiplaner budsjetterer med merforbruk (underskudd). Det å budsjettere hvert år de fire neste årene med å skulle bruke mer penger enn man realistisk sett tror man får inn, fremstår med all tydelighet som lite bærekraftig styring.

En slik tilnærming burde kun være aktuell i spesielle krisetider, hvor det ikke ser ut til å være en annen løsning på kort sikt, men at det realistisk sett er grunn til å tro at økonomien vil styrke seg på lengre sikt. Imidlertid er det vanskelig å se at mange av kommunene som legger opp til en slik økonomisk ubalanse, faktisk befinner seg i spesielle krisetider. Det kan heller se ut som investeringsiveren er for stor eller vegringen mot nødvendig omstilling er markant.

Det er riktignok en åpning i regelverket for å budsjettere med underskudd på netto driftsresultatet dersom kommunen kan dekke det inn ved å bruke avsetninger, men det kan ikke være lovgivers intensjon at det er greit å gjøre det i flere år på rad i normalår (i fravær av særskilte kriser).

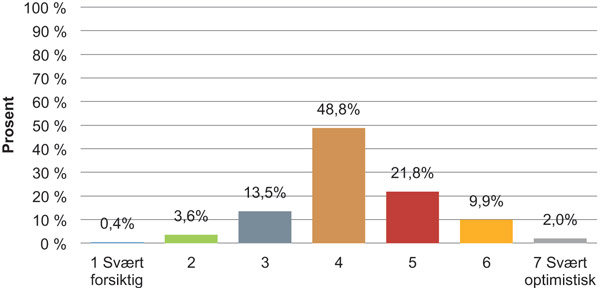

Figur 1 Opplever du at kommunen er for optimistisk eller forsiktig i sin budsjettering?

På toppen av det hele er det klare tegn til at kommunene i budsjetteringen er overdrevent optimistiske. Kommunene ble i en nylig gjennomført spørreskjemaundersøkelse spurt om de er for forsiktige eller for optimistiske i sin budsjettering. «Riktignok har nesten halvparten (48,8 %) svart 4, som om de budsjetterer realistisk, men resten av svarene fordeler seg med en hovedvekt i retning av overdreven optimisme (akkumulert 33,7 % har svart 5–7, mens kun 17,5 % har akkumulert svart 1–3)».* Gårseth-Nesbakk, L. (2018), Kommunal økonomisk bærekraft (KØB): Oversikt over foreløpige forskningsfunn. KØB forskningsrapport nr. 1. 18.02.18.

I KØB-sammenheng er det spesielt problematisk når kommunene er for optimistiske i sin budsjettering, grunnet økt risiko for økonomisk ubalanse ved at inntektene blir lavere enn forventet eller at utgiftene blir høyere enn forventet.* Gårseth-Nesbakk, L. (2018), Kommunal økonomisk bærekraft (KØB): Oversikt over foreløpige forskningsfunn. KØB forskningsrapport nr. 1. 18.02.18.

Siden praksis ikke nødvendigvis er i henhold til dagens regler, samt at det er gode grunner til å hevde at dagens regler bør innskjerpes, er det tydelig et behov for en sterkere KØB-orientering i kommunesektoren. Det er således betimelig at det er foreslått ulike KØB-presiseringer og innskjerpinger, direkte og indirekte, i forslaget til ny kommunelov. Det er også andre elementer som det er naturlig å trekke inn i en diskusjon av KØB, økonomisk handlingsrom og kommunale bestemmelser. For en videre diskusjon om økonomiske sammenhenger i kommuneregnskapet, se Gårseth-Nesbakk, Mellemvik og Mauland (2012).* Mellemvik, F., Gårseth-Nesbakk, L. & Mauland, H. (2012). Regnskap og budsjett i kommunesektoren: En innføring Cappelen Akademisk Forlag, Oslo.

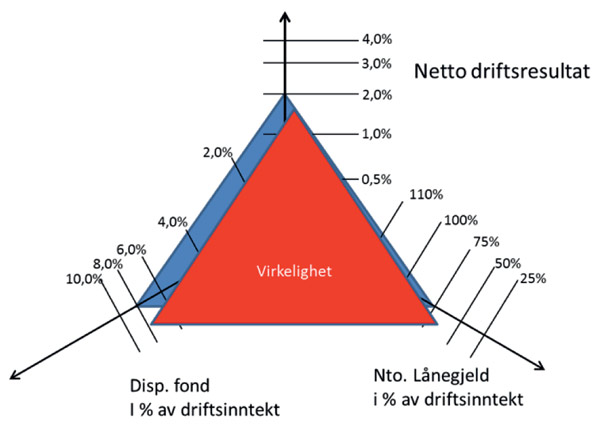

Figur 2 Ranas trekantmodell