Krisehåndtering i bank

Med bakgrunn i erfaringene fra finanskrisen har regulatoriske myndigheter utarbeidet et regelverk som både skal bidra til å forhindre nye bankkriser og som skal gjøre krisehåndteringen mer hensiktsmessig og effektiv dersom slike kriser likevel skulle oppstå.

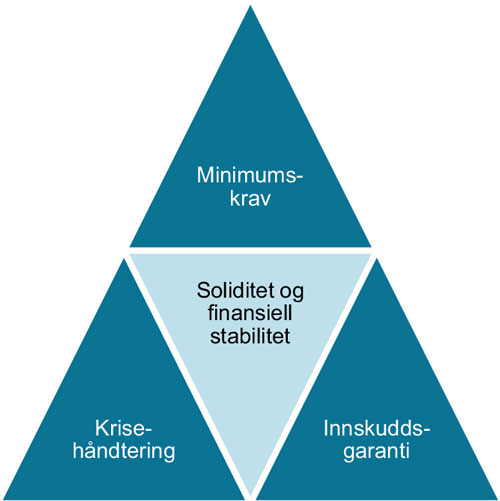

Det regulatoriske rammeverket for sikring av finansiell stabilitet kan betraktes som å bygge på følgende tre sentrale byggesteiner (se figur 1):

Grunnsteinen er minimumskravene til den enkelte bank, for eksempel i form av krav til soliditet, likviditet og stabil finansiering. Denne grunnsteinen skal sikre en meget lav sannsynlighet for at enkeltbanker blir rammet av finansielle kriser. Sammen med fokus på systemrisiko og makrotilsyn skal det også sikre at kriser i enkeltbanker ikke utvikler seg til systemkriser.

Dersom en bankkrise likevel skulle oppstå, vil myndighetene ha behov for effektive og hensiktsmessige verktøy for krisehåndtering. Regelverk om slik krisehåndtering, inkludert både bestemmelser om virkemidler og om myndighetssamarbeid ved kriser i grensekryssende institusjoner, er derfor den andre sentrale byggesteinen.

-

Men fordi krisehåndteringsregelverket også omfatter bestemmelser om såkalt «bail in», det vil si at eiere og kreditorer primært er de som skal dekke tapene, må også innskuddsgarantiordninger inngå i byggverket for å forhindre at kundenes reaksjonsmønster, i frykt for å tape sine innskuddsmidler, bidrar til å skape eller unødvendig forsterke bankkriser.

Figur 1: Grunnpilarene for å sikre finansiell stabilitet

Regulatoriske forsvarsverk

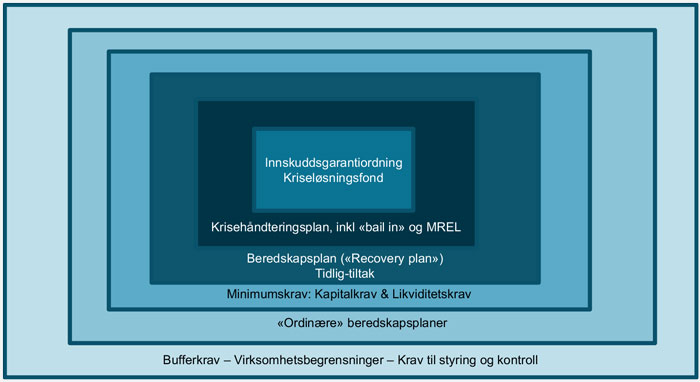

I de riktig gamle dager bygde man borger og festningsverk for å beskytte seg. Aller innerst, som en siste forsvarsskanse, stod gjerne et solid sentraltårn. Men før fienden kom helt inn dit, måtte han passere en rekke andre forsvarsverker. Dette kunne omfatte flere lag i form av både vollgraver og ringmurer, samt muligens også noen fremskutte forsvarsanlegg som ulike skanser, med videre. Det er også innført ulike regulatoriske krav som «forsvarsverk» mot bankkriser. På samme måte som gamle dagers fysiske forsvarsanlegg består også dette regulatoriske forsvarsanlegget av flere forsvarslinjer. Den første forsvarslinjen skal sikre fortsatt drift. Dette er det primære formålet og vil tjene både kunder, kreditorer, eiere og samfunnet generelt. Ryker «fortsatt drift»-forutsetningen, så vil kreditorbeskyttelsen stå sentralt, og i de aller mest alvorlige krisetilfellene vil det i siste hånd også være viktig å beskytte samfunnet for å sikre finansiell stabilitet og for å unngå store offentlige kostnader som følge av kriser («skattebetalerbeskyttelse»).

Figur 2 illustrerer det totale forsvarsopplegget. Det fremskutte forsvarsverket, dvs. den ytterste «forsvarsmuren», kan sies å bestå av kravene til forsvarlig styring og kontroll, virksomhetsbegrensninger av ulik art (for eksempel forbud mot virksomhetsfremmed aktivitet og grenser for største enkeltengasjement) som skal bidra til å forhindre uønsket eller for stor risikoeksponering, samt ulike bufferkrav i form av «støtputer» som reduserer sannsynligheten for brudd på regulatoriske minimumskrav. Det såkalte kombinerte bufferkravet (summen av kapitalbevaringsbufferen, den motsykliske konjunkturbufferen, systemrisikobufferen og bufferkravet for systemviktige institusjoner) representerer denne bufferen. Denne første forsvarsmuren kan betraktes som førstelinjen i «fortsatt drift-beskyttelsen».

Av og til vil ikke ting gå helt som planlagt. Derfor har bankene etablert ordinære gjenopprettingsplaner for å håndtere uforutsette begivenheter. Dette følger dels av spesifikke regulatoriske krav, for eksempel kravet om gjenopprettingsplaner innenfor likviditet og IKT, og dels av de mer generelle kravene og forventningene til god styring og kontroll. Denne andre forsvarsmuren representerer også andrelinjeforsvaret i «fortsatt drift-beskyttelsen».

Blir de uforutsette hendelsene mer utfordrende enn det som håndteres av ordinære gjenopprettingsplaner, trer den tredje forsvarsmekanismen inn. Ulike regulatoriske minimumskrav til risikovektet kapital, uvektet kapitalandel, likviditet og stabil finansiering representerer neste ledd i forsvaret. Disse skal forhindre at banken blir illikvid eller at kreditorer lider tap som følge av at banken ikke har tilstrekkelig egenkapital i forhold til bankens risikoeksponering. Denne tredje forsvarsmuren kan også betraktes som «kreditorbeskyttelsen».

Denne fasen av forsvarsverkene representerer et grenseland mellom «kreditorbeskyttelsen» og «beskyttelsen av finansiell stabilitet». Når oppfyllelsen av minimumskravene trues, vil bankene måtte ta frem sine gjenopprettingsplaner («recovery plans») eller det som i det norske lovutkastet er omtalt som gjenopprettingsplaner. Disse planene omfatter ulike virkemidler for å gjenopprette bankens soliditet og/eller likviditet, med tanke på videre drift. Myndighetene har dessuten en adgang til å iverksette såkalte tidlig-tiltak.

Dersom det stresset banken er utsatt for er så kraftig at virkemidlene som banken selv rår over gjennom gjenopprettingsplanen ikke er tilstrekkelig, kan banken bli underlagt myndighetsstyrt krisehåndtering. Myndighetenes krisehåndteringsplan kan betraktes som en forsvarslinje for «beskyttelse av finansiell stabilitet», men også som en forsvarslinje for «skattebetaler-beskyttelse». Myndighetene vil da rå over flere alternative virkemidler, hvorav «bail in», det vil si nedskrivning av egenkapital og nedskrivning eller konvertering av visse gjeldsposter til egenkapital, er ett. Banken er da ikke lenger i en situasjon der interessen til eiere eller kreditorer står i fokus. De sentrale hensynene er finansiell stabilitet og å unngå at det offentlige må dekke tap i stedet for eiere og visse kreditorgrupper. Garanterte innskudd skal imidlertid beskyttes. Det aller siste forsvarsverket er derfor innskuddsgarantiordningen, som er midler bygd opp ved innbetalinger fra bankene, samt kriseløsningsfondet. Også dette siste fondet, som er en nyskapning og som skal kunne benyttes til å finansiere krisehåndtering i banker når visse forutsetninger er oppfylt, skal bygges opp ved hjelp av løpende innbetalinger fra bankene.

Figur 2: «Forsvarsverkene»