Finansiell folkefinansiering

Folkefinansiering (crowdfunding) utgjør en begrenset, men raskt voksende andel av det totale finansmarkedet. Fenomenet er ikke nytt, men teknologien som anvendes er ny. Finansiell folkefinansiering benyttes gjerne som fellesbetegnelse på egenkapitalbasert og lånebasert folkefinansiering.

Det er skrevet mye om hvordan handel på internett vokser. Vi kjøper i stadig større omfang bøker, musikk, klær, sportsutstyr, mat og drikke, med mer på nettet. For oss som husker 70- og 80-tallets postordrekataloger er det jo ikke noe nytt fenomen at man kan sitte hjemme i stua og foreta sine innkjøp. Det er ikke fenomenet (hjemmebaserte innkjøp) som er nytt, men teknologien (internett) som anvendes, som er ny.

Og hva har så det med crowdfunding, eller folkefinansiering som vi velger å kalle det, å gjøre? Jo, nettopp det samme: det er ikke fenomenet som er nytt, men teknologien som anvendes, som er ny. Folkefinansiering er med andre ord strengt tatt ikke et moderne fenomen. Forhåndsbetaling av bøker (før de ble påbegynt) er et flere hundre år gammelt eksempel på dette. Krigsobligasjoner (England i 1730-årene og under andre verdenskrig) er andre eksempler. 1700- og 1800-tallets irske lånefond kan også kategoriseres som folkefinansiering. I 1783–84 folkefinansierte Mozart konsertoppsetninger og sågar selve Frihetsgudinnen i New York ble delvis folkefinansiert. Det nye i fenomenet i vår tid er bruken av digital teknologi for å etablere distribusjonsplattformer for slik folkefinansiering. Eksempler på tidlige versjoner av slike plattformer er ArtistShare (2003), IndieGoGo (2008), Kickstarter (2009) og Microventures (2010). Det begynte dog egentlig enda tidligere. I 1997 finansierte rockegruppen Marillion en konsertturne i USA på denne måten og i perioden 1997–99 finansierte Mark Tapio Kines filmen Foreign Correspondents på tilsvarende vis. Kulturlivet har slik sett vært banebrytende. Men også næringslivet var tidlig ute, for eksempel fikk vi «Free Blender»-kampanjen for finansiering av software i 2002.

Hva er folkefinansiering?

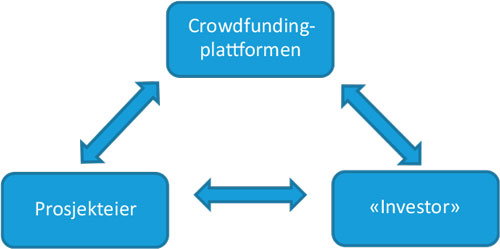

Folkefinansiering kan betraktes som et trepartsfenomen (se figur 1). Folkefinansieringsplattformen knytter sammen en «prosjekteier» med et større antall bidragsytere.

Figur 1: Folkefinansiering: et trepartsfenomen.

Folkefinansieringsmodellene kan systematiseres på ulikt vis, men det er ikke uvanlig å skille mellom:

Egenkapitalbaserte (investeringsbaserte): investor tegner aksjer i et selskap, og får dermed en eierandel i selskapet.

Lånebaserte: investor yter lån til selskapet, som skal tilbakebetales med hovedstol og renter.

Belønningsbaserte: «investor»/bidragsyter får en ytelse i form av et produkt eller en tjeneste (dette kan egentlig betraktes som kjøp med forskuddsbetaling, men uten tilbakebetalingskrav om prosjektet mislykkes).

Donasjonsbaserte: bidragsyter gir en gave, uten forventninger om gjenytelse, ev. «gjenytelse» begrenset til å få omtale på prosjektets nettsted, eller lignende.

Det kan også skilles mellom aktive plattformer som yter visse støttetjenester som f.eks. kredittvurdering, opprettelse av låneavtaler, inkasso, med videre og passive plattformer, dvs. plattformer som ikke yter støttetjenester.

Finansiell folkefinansiering, som resten av denne artikkelen vil ha fokus på, benyttes gjerne som fellesbetegnelse på egenkapitalbasert og lånebasert folkefinansiering. Finansiell folkefinansiering kan defineres slik:

«Finansiell folkefinansiering er å føre sammen investorer som forventer seg et økonomisk vederlag og prosjekteiere som søker finansiering for sine prosjekter via en elektronisk plattform.»

.gif)