På stedet hvil

Resultatene fra EYs 2015-undersøkelse om kvaliteten på rapporteringen i årsrapportene til selskaper på Oslo Børs Hovedindeks (OSEBX) er totalt sett uendret i forhold til fjoråret, med en totalscore på 3,6.

Undersøkelsen innebærer opp mot 1000 enkeltvurderinger av rapportering opp mot Norsk Utvalg for Eierstyring og Selskapsledelse NUES’ anbefalinger for eierstyring og selskapsledelse, heretter omtalt som Corporate Governance (CG). Resultatene fra våre undersøkelser finnes i årlig publiserte rapporter* EYs 2015-publikasjon om kvaliteten på rapportering av Corporate Governance og samfunnsansvar, kan lastes ned fra: www.ey.com/NO/no/Issues/Governance-and-reporting/Audit-Committee/EY-Corporate-Governance-undersokelsen-2015, evt. ey.no og søk på Corporate Governance..

Tidligere har vi observert en jevn progresjon i rapporteringskvalitet for hvert år vi har undersøkt, men nå ser vi tegn til at utviklingen har stagnert. Sammensetningen av selskaper varierer noe fra år til år, men vi ser at der karaktersettingen endres år om annet, skyldes det ofte at selskapene ikke følger NUES, eller at nye eller endrede oppdateringer ikke blir inkludert i sin helhet. Mange rapporter bærer preg av lite eller ingen utvikling. Det er med andre ord mye «klipp og lim» fra fjorårets rapport, hvilket er synd, ettersom det fremdeles gjenstår noe arbeid før gjennomsnittlig rapporteringskvalitet kommer opp på et nivå hvor NUES’ anbefalinger følges totalt sett. For videre arbeid vil det være nyttig å identifisere hva som er årsaken til at bransjer og enkeltselskaper ikke rapporterer i henhold til NUES’ anbefalinger. En gledelig observasjon er imidlertid at flere nye selskaper på Oslo Børs ser ut til å ha en god forståelse for CG-rapporteringen. Disse vil forhåpentligvis fortsette utviklingen, og være med på å løfte gjennomsnittet i tiden fremover.

Spesielt om punkt 10 «Risikostyring og intern kontroll»

Dette punktet ble tatt inn i anbefalingen i 2006. NUES skrev den gangen blant annet følgende: «Oppmerksomheten mot selskapenes risikostyring og intern kontroll er økende, både nasjonalt og internasjonalt. Risikostyring skaper bevissthet omkring hvilke risikoer selskapet står overfor og gjør dem bedre i stand til å håndtere disse på en effektiv måte. God intern kontroll bidrar til mer betryggende drift, pålitelig finansiell rapportering og overholdelse av lover og regler. Styrene er eiernes valgte tillitsmenn, og bør derfor ha et aktivt forhold til risikostyring og internkontroll. NUES har derfor vurdert det som hensiktsmessig at Norsk anbefaling om eierstyring og selskapsledelse, som primært retter seg mot styrene, inneholder anbefalinger om risikostyring og intern kontroll. – Det generelle formålet med anbefalingene om risikostyring og intern kontroll er å legge til rette for at selskapene kan håndtere (ikke eliminere) risikoene i forbindelse med utøvelse av virksomheten, og å bidra til god kvalitet på den finansielle rapporteringen.»

Dette er et av de punktene OECD mente ikke ble godt nok etterlevd i praksis, og som heller ikke hindret finanskrisen i å få en sterk effekt på mange foretak i 2008.

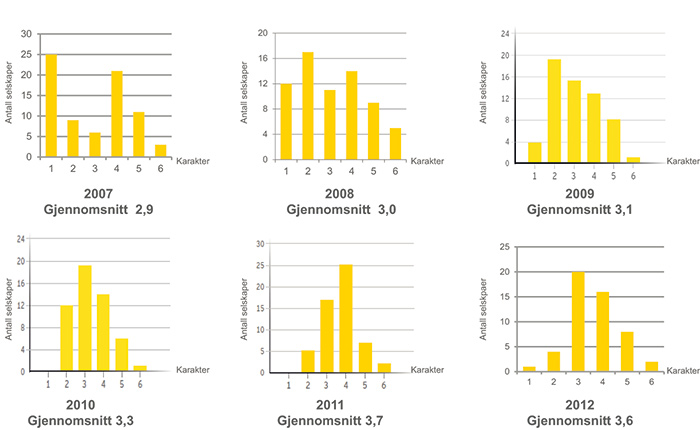

Nedenfor har vi vist utviklingen i EYs evaluering av dette punktet i NUES-anbefalingen, fra det som sto i årsrapportene for 2007, det vil si året etter at punktet kom inn i anbefalingen, til det vi har observert i de publiserte årsrapportene for regnskapsåret 2012.

Fig. 1 EYs vurdering av rapporteringen på punktet Risikostyring og intern kontroll (2007–2012)

Som det fremgår av figurene, var det hele 25 selskaper (dvs. de selskapene vi ga karakter = 1) som ikke skrev noe som helst om risikostyring og intern kontroll i årsrapportene for 2007. Andelen med 1-score falt raskt i de etterfølgende årene. Vi ser også at det var flere selskaper som fikk toppscore (karakter = 6) i 2008 enn i årene som fulgte. En årsak til dette kan være at ettersom anbefalingen gjennom de siste årene er blitt godt kjent og innarbeidet, har vi også gradvis hevet kravene for å oppnå høye «ledende praksis»-karakterer.

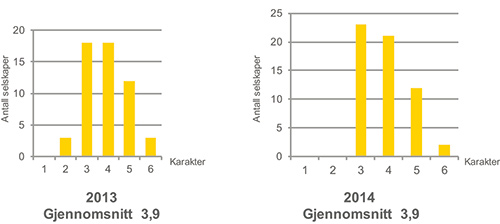

For de to siste årene (2013 og 2014) er det fortsatt en god utvikling i beskrivelsen av dette punktet. Se figurene nedenfor:

Fig. 2 EYs vurdering av rapporteringen på punktet Risikostyring og intern kontroll (2013–2014)

Selv om gjennomsnittsscore er lik både i 2013 og 2104, var det ingen av de undersøkte foretakene som fikk 2 eller dårligere score i beskrivelsene vi vurderte fra årsrapportene for 2014. En årsak til dette kan være at kravet om å beskrive internkontrollen over finansiell rapportering er flyttet fra anbefalingen til regnskapsloven. I praksis gir de fleste foretakene en henvisning fra dette lovkravets oppfyllelse til punkt 10 i foretakets CG-beskrivelse. Siden dette er nedfelt i regnskapsloven, er det rimelig å anta at også revisor går nøyere gjennom dette punktet enn andre deler av NUES-anbefalingen.

EYs praksis med å kartlegge NUES-anbefalingens etterlevelse

EY har siden NUES utga sin første anbefaling, gjennomført omfattende årlige undersøkelser av kvaliteten på rapporteringen i årsrapportene til selskaper på Oslo Børs Hovedindeks (OSEBX). Resultatene fra våre undersøkelser finnes i årlig publiserte rapporter.

Med våre publikasjoner ønsker vi å fremheve både selskaper og bransjer som utmerker seg med god kvalitet i sin rapportering, samt de områdene eller bransjene hvor det ligger forbedringspotensial. Vi trekker blant annet frem enkeltrapporter på noen av punktene som kan benyttes som eksempel til etterfølgelse. Det er noen selskaper som i flere år har holdt posisjonen som «eksempel til etterfølgelse», og som på enkelte punkter ikke blir utfordret. Følgelig er det noen som blir fremhevet gjennom flere år. En gledelig observasjon i vår siste undersøkelse fra 2015 er at noen nykommere har tatt opp kampen og rapporterer med høy kvalitet på enkelte punkter.

Ved evalueringen av de enkelte punktene i NUES har vi nå gjennom flere år benyttet en «karakterskala» etter følgende kriterier:

Ingen informasjon gitt

Svakt beskrevet med flere mangler

Inneholder punktene i NUES med enkelte mangler

Alle punktene i NUES er tilstrekkelig beskrevet

Alle punkter i NUES er godt beskrevet hvor flere er særskilt bra beskrevet

Alle punkter i NUES er beskrevet særskilt bra («ledende praksis»)

Ut fra dette har vi vurdert at ambisjonsnivået minst bør være at hele populasjonen vi undersøker, oppnår en score på 4, spesielt fordi vi ser på de foretakene som burde være frontfigurer i og med at de er notert på hovedlisten til Oslo Børs. Slik er det imidlertid ikke.

Av de 15 punktene som NUES dekker, er det noen som naturligvis kan vurderes å være viktigere enn andre. Således kunne de enkelte punktene ha blitt vektet ulikt. Vi har imidlertid valgt å vekte alle punktene likt når vi ser på totalscoren, enten for et spesielt selskap, bransjen totalt sett, eller for hele den undersøkte populasjonen sett under ett.

Liv og lære

I våre årlige CG-undersøkelser presiserer vi alltid at undersøkelsen utelukkende er basert på en gjennomgang av det som fremkommer i selskapenes skriftlige rapportering. EY har på ingen måte vurdert eller gjennomført noe arbeid som kan verifisere hvorvidt selskapene etterlever det som er beskrevet.

CG-redegjørelsen er ikke underlagt noen form for uavhengig kontroll, for eksempel av ekstern eller intern revisor. Etter at det kom en lovendring med krav til redegjørelse av foretaksstyring i årsrapportene, er det riktignok et krav til at ekstern revisor gjennomfører en såkalt «konsistenssjekk» av det som fremkommer i redegjørelsen, i forhold til årsregnskapet. En kontroll slik den er beskrevet i forarbeidene og i lovgivningen gir, etter min mening, ingen økt trygghet for leseren om at det som er beskrevet, gjenspeiler realitetene i det selskapet som er revidert.

Dessverre er vår erfaring at flere selskaper kanskje «strekker strikken» noe i sin beskrivelse av dagens situasjon. Redegjørelsen kan derfor fort bli en omtale av hvordan de som fører redegjørelsen i pennen gjerne så at situasjonen var i foretaket, snarere enn at den gjenspeiler de faktiske forholdene.

Det er viktig at styrene har et sterkt engasjement når CG-redegjørelsen blir skriftlig nedfelt. De bør stille kritiske spørsmål for å fastslå hvorvidt det er en balansert og nøktern fremstilling som presenteres, eller om det som presenteres som utkast for styret er en forskjønnelse av det som virkelig skjer i selskapet. I den grad det er mulig, bør styret også kunne involvere internrevisjonen, dersom dette finnes, alternativt be ekstern revisor om å gjennomføre noen utvidede kontrollhandlinger, som revisor kan melde tilbake til styret før CG-redegjørelsen blir publisert i årsrapportene.

Det er viktig at det som rapporteres gjennom årsrapportene gjenspeiler faktisk praksis i virksomhetene og eventuell utvikling i denne. Avvik mellom rapportering og praksis vil bidra til å svekke tilliten både til selskapet, næringslivet og til CG-rapportering generelt.

Rapportering om samfunnsansvar

Oppsummert viser vår undersøkelse en markant tilbakegang for 2014-rapporteringen sammenlignet med året før, som var det første året med krav om rapportering på området. Vår totalscore ble for 2014 på 3,5 – en tilbakegang fra 2014 med 0,4.

De som oppfyller lovkravene, får en score på 4. Dette viser at mange foretak ikke etterlever regnskapslovens § 3–3c, om rapporteringen innen samfunnsansvar.

Vi hadde ventet at flere foretak ville fokusere på dette feltet, og således så vi for oss en økning i scoren sammenlignet med fjoråret. Vi må derfor konkludere med at dette er et nedslående resultat. Gjennom mange år har det blitt snakket om foretakenes samfunnsansvar, allerede i 1976 utga Per Grøholt boken Næringslivets sosiale ansvar, og siden årtusenskiftet har vi over hele verden observert en eksplosjon i antall foretak som utarbeider ulike typer bærekraftsrapporter (sustainability reports). Vår konklusjon er at det nok er de store foretakene som har jobbet med temaet gjennom mange år, uavhengig av lovgivningen, som går foran og er til dels meget gode i sine omtaler, men at det er altfor mange som ignorerer emnet og forbigår det i stillhet, til tross for at det er nedfelt som lovkrav.

Det er også grunn til å spørre seg hvilke sanksjoner de selskapene som ikke oppfyller regnskapslovens krav opplever. Er det Oslo Børs, Finanstilsynet, eller andre instanser som bør påpeke manglene, eller blir det først når foretakene føler presset fra «samfunnet generelt» at de skriver om sitt samfunnsansvar i årsrapportene? Jeg er redd dette spørsmålet kan forbli ubesvart en god stund. Det kan i alle fall virke som om ekstern revisor ikke har vært en spesielt stor pådriver, all den tid såpass mange foretak ikke oppfyller lovkravene.

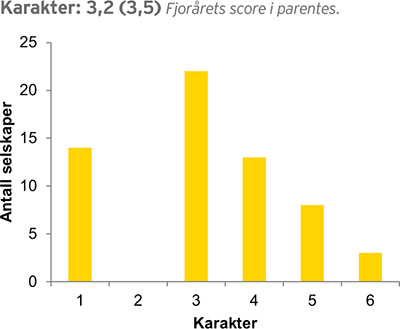

Som en illustrasjon på de svake resultatene viser vi nedenfor utdrag av undersøkelsen som har vurdert hvordan ambisjonene til foretakenes samfunnsansvar er beskrevet (i lovteksten angitt som forventninger til arbeidet med samfunnsansvaret fremover):

Fig. 3 Vurdering av rapportering på selskapenes ambisjoner med deres samfunnsansvar

Av de selskapene som er listet på OSEBX, får altså om lag 60 % av selskapene karakteren 1 eller 3, noe som betyr at de ikke tilfredsstiller regnskapslovens krav knyttet til rapportering av ambisjoner. Hele 14 foretak sier overhodet ingen ting om temaet. En god rapport inkluderer hvilke ambisjoner selskapet har både på kort og lang sikt. De beste selskapene rapporterer om dette, og setter seg tydelige, kvantifiserbare mål for fremtiden. Av regnskapslovens krav er formidling av ambisjoner det området som selskapene i undersøkelsen scorer lavest på.

I vår 2015 CG-undersøkelse har vi følgende oppfordring til de foretakene som henger etter i sin rapportering av samfunnsansvaret: «Selskapene må fortsatt forbedre beskrivelsene sine av de retningslinjene, prinsippene, prosedyrene og standardene de måtte ha for samfunnsansvar. Videre må de vise en tydeligere sammenheng mellom retningslinjene og det arbeidet som utføres. Når det gjelder rapportering av resultater, må selskapene bli flinkere til å inkludere resultater på alle områdene som regnskapsloven krever (menneskerettigheter, arbeidstakerrettigheter og sosiale forhold, det ytre miljøet og forebygging av korrupsjon). Til slutt må en stor andel av selskapene bli flinkere til å opplyse om hvilke forventninger de har til arbeidet knyttet til samfunnsansvar i fremtiden.»

Siden disse opplysningene er et lovkrav for de selskapene som er omfattet av undersøkelsen, og såpass mange ikke etterlever lovens krav, mener jeg revisorene bør komme sterkere på banen og påvirke foretakene til i alle fall å ta med et minimum av en beskrivelse i årsrapporten for 2015 (og i årene fremover). Det er mange av revisjonshusene, i alle fall de litt større som i hovedsak reviderer de foretakene som er med i vår undersøkelse, som har egne fagfolk som arbeider med samfunnsansvar i ulike former – enten som rådgivere eller de som attesterer på foretakenes bærekraftsrapportering. Det kan være en god idé å involvere disse i revisjonen av de foretakene som er omfattet av lovkravene.

Kriterier for skalaen

6-punkts skala, men hver score (karakter) har en litt annen betydning enn for CG-undersøkelsen omtalt foran. Vi har følgelig benyttet følgende kriterier;

Ingen informasjon.

Ingen informasjon, men skriver at selskapet velger ikke å ha det med.

Noe informasjon, men ikke tilfredsstillende. Begrunner eventuelt hvorfor det ikke er med.

Tilstrekkelig informasjon (til å oppfylle lovkravet).

God forklaring.

Særskilt god forklaring («ledende praksis»).

Styrene mer opptatt av samfunnsansvar

Vi har gjennom de siste årene sett at samfunnsansvaret har fått økt oppmerksomhet på styrenivå. I anbefalingen fra NUES, som ble publisert 21. oktober 2010, ble det i punkt 1 om redegjørelse for eierstyring og selskapsledelse tatt inn en anbefaling om at selskapene, i tillegg til etiske retningslinjer, også bør utforme retningslinjer for samfunnsansvar.

Det fremkommer i kommentaren til anbefalingen i NUES at «kjernen i begrepet bedrifters samfunnsansvar er selskapets ansvar for mennesker, samfunn og miljø som påvirkes av virksomheten, og omhandler typisk menneskerettigheter, antikorrupsjon, arbeidstakerforhold, HMS, diskriminering samt miljømessige forhold». Samtidig er det viktig å presisere at samfunnsansvars- og bærekraftsrisikoer vil variere fra selskap til selskap, og de forskjellige selskapene vil også oppleve svært forskjellige forventninger fra sine interessenter.

Fra og med 2013 utvidet vi vår CG-undersøkelse til å vurdere de samme selskapenes rapportering om samfunnsansvar, i tråd med nye krav i regnskapsloven. Kravene tilknyttet rapportering om samfunnsansvar ble først gjeldende fra 1. juni 2013, og således er årsrapporten for 2013 den første pliktige rapporteringen i tråd med loven. Regnskapsåret 2014 er derfor det andre året med pliktig rapportering om foretakets samfunnsansvar, selv om mange foretak har rapportert om dette i årevis (miljørapportering, bærekraftrapportering osv. har forekommet i ulike former i alle fall de siste 10–15 årene, både i Norge og internasjonalt).

Lovkravet om rapportering om samfunnsansvar skal som et minimum ta for seg hvordan selskapet arbeider med å integrere hensyn til menneskerettigheter, arbeidstakerrettigheter og sosiale forhold, det ytre miljø og bekjempelse av korrupsjon i sine forretningsstrategier og i forhold til sine interessenter. Vi har i denne undersøkelsen vurdert rapportering på disse temaene med utgangspunkt i regnskapslovens krav i § 3–3c om å redegjøre for retningslinjer, implementering, resultater og ambisjoner knyttet til de fire temaene. Vi har også lagt vekt på at fokuset for denne rapporteringen dekker de mest vesentlige utfordringene for selskapet og selskapets interessenter.

Fokus for undersøkelsen har vært å vurdere i hvilken grad selskapet har redegjort for arbeidet med å integrere hensyn til menneskerettigheter, arbeidstakerrettigheter og sosiale forhold, det ytre miljøet og bekjempelse av korrupsjon i sine forretningsstrategier og i forhold til sine interessenter, gjennom å redegjøre for:

retningslinjer for samfunnsansvar: prinsipper, prosedyrer og standarder for oppfølging av samfunnsansvar.

implementering: Hvordan selskapet arbeider for å omsette retningslinjene til handling.

resultater: Vurdering av resultater som er oppnådd i arbeidet med samfunnsansvar i året som har gått.

ambisjoner: Gi opplysninger om forventninger til arbeidet med samfunnsansvar fremover.

Mot integrert rapportering?

Utviklingen av såkalt integrert rapportering har internasjonalt vist en sterk fremvekst. I 2010 ble International Integrated Reporting Council (IIRC) etablert, med mål om å utvikle et globalt rammeverk for integrert rapportering. IIRCs misjon er «to create a globally accepted integrated reporting framework which brings together financial, environmental, social and governance information in a clear, concise, consistent and comparable format. The aim is to help with the development of more comprehensive and comprehensible information about organisations, prospective as well as retrospective, to meet the needs of a more sustainable, global economy».

IIRC er støttet av en bred koalisjon av organisasjoner med sterke interesser innenfor selskapsrapportering, herunder International Accounting Standards Board, the Financial Accounting Standards Board, the International Federation of Accountants, the World Business Council for Sustainable Development, the Global Reporting Initiative, the UN Global Compact, samt de fire store revisjonsselskapene EY, PwC, Deloitte og KPMG.

I 2011 publiserte IIRC sitt diskusjonsnotat «Towards Integrated Reporting – Communicating Value in the 21st Century». Her ble det slått fast at: «The traditional reporting model was developed for an industrial world. Although it continues to play a valuable role with respect to stewardship of financial capital, it nonetheless focuses on a relatively narrow account of historical financial performance and of the value creation process.»

Essensen i integrert rapportering er en rapportering basert på en helhetlig og vitenskapelig metode om hvordan et selskap skaper verdi på kort, medium og lang sikt. En god illustrasjon på hvorfor det er behov for en utvidet og bedre selskapsrapportering, er det faktum at verdien på et selskap i økende grad består av eiendeler og aktiviteter som ikke reflekteres i finansregnskapets balanse. I 1975 kunne om lag 80 % av selskapsverdien forklares gjennom finansielle og fysiske eiendeler, mens i 2009 kunne bare snaut 20 % relateres til disse faktorene. De gjenværende verdiene er knyttet til immaterielle eiendeler, som bare til en viss grad er forklart i finansregnskapet (f.eks. verdien av arbeidsstokken, egenutviklede patenter, egen generert goodwill-verdi osv.).

I desember 2013 publiserte IIRC sitt første «International Framework», og det har vært en sterk utvikling internasjonalt om temaet Integrert rapportering, mens debatten i Norge kan synes å ha avtatt en del. Det er enkelte større foretak i Norge som arbeider med dette, men gitt de nedslående resultatene vi har sett på selskapenes rapportering om samfunnsansvar, er det grunn til å frykte at det kan ta riktig lang tid før integrert rapportering får et godt fotfeste i Norge.

Eierstyring og selskapsledelse i Norge

Den norske anbefalingen om eierstyring og selskapsledelse (Corporate Governance), som er utgitt av Norsk Utvalg for Eierstyring og Selskapsledelse (NUES), har befestet seg i norsk næringslivs rapportering om emnet. Anbefalingen har nå eksistert i over ti år i Norge, og artikkelen belyser hvordan foretakene etterlever anbefalingen.

I 2013 ble det inntatt en ny bestemmelse i regnskapsloven (RL §3–3c), hvor en rekke foretak blir pålagt å rapportere om det arbeidet som utøves innen området samfunnsansvar. Hovedartikkelen belyser hvordan dette så langt er svært stemoderlig behandlet. EYs 2015-publikasjon om kvaliteten på rapporteringen av Corporate Governance og samfunnsansvar, kan lastes ned fra www.ey.com/NO/no/Issues/Governance-and-reporting/Audit-Committee/EY-Corporate-Governance-undersokelsen-2015, ev. ey.no og søk på Corporate Governance.

Bakgrunn

I forrige årtusen var det få som hadde hørt om begrepet Corporate Governance, eller eierstyring og selskapsledelse, som det har blitt oversatt til på norsk. Fokuset på temaet kom i kjølvannet av de mange store skandalene som vi så i begynnelsen av årtusenskiftet – eksemplifisert gjennom Enron og Worldcom.

Allerede i 1999 utarbeidet OECD det første settet med prinsipper for Corporate Governance, og ga også en kort definisjon på hva Corporate Governance innebærer: «The system by which corporations are directed and controlled, in the interest of shareholders and other stakeholders, to sustain and enhance value.» Med basis i OECD-prinsippene utarbeidet en rekke land i de etterfølgende årene «Corporate Governance Codes». OECD oppdaterte prinsippene i 2004 og 2014, og selv om vi ser at de enkelte landenes CG-anbefalinger («codes») i sin utforming er svært ulike fra land til land, danner OECD-prinsippene «stammen» for anbefalingene også i Norge. OECD har erkjent at risikostyring og intern kontroll ikke fungerte spesielt godt gjennom finanskrisen i 2008, og de skriver på sine hjemmesider blant annet: «The financial crisis revealed severe shortcomings in corporate governance. When most needed, existing standards failed to provide the checks and balances that companies need in order to cultivate sound business practices». I forbindelse med 2014-oppdateringen besøkte blant annet representanter for OECD Norge, og Den norske revisorforening (DnR), representert blant annet ved artikkelforfatteren, ga feedback generelt om CG-utviklingen i Norge, og spesielt om punktet som omhandler risikostyring og intern kontroll, som OECD tok med seg i den seneste prinsippoppdateringen.

NUES – første «offisielle anbefaling»

Som kjent ble NUES etablert i 2004. Opprinnelig ble det nedsatt en arbeidsgruppe av åtte institusjoner som avga en foreløpig anbefaling i desember 2003, men det var etter at DnR (som den niende institusjonen) ble medlem i 2004 at Norges første «offisielle» anbefaling ble publisert 7. desember 2004. Et sentralt punkt som ikke var med i de opprinnelige anbefalingene, handlet nettopp om risikostyring og intern kontroll. Dette kom først med som punkt 10 i anbefalingen for 2006, publisert 28. november samme år.

Siden 2004 er det gjennomført åtte oppdateringer, og den någjeldende anbefalingen ble vedtatt 30. oktober 2014. NUES har på sine hjemmesider publisert informasjon om at det ikke vil bli noen oppdateringer i 2015. Enkelte av de senere års oppdateringer har mer vært en redigering, ettersom Norge har inkorporert EUs selskapsdirektiver, i første rekke 4., 7. og 8. direktiv, i lovgivningen. NUES har som prinsipp at det som står i loven, ikke skal gjentas i anbefalingene, og en del avsnitt er derfor fjernet fra anbefalingene. Ett eksempel på dette er kravet om at styret i årsrapporten bør gi en beskrivelse av hovedelementene i selskapets interne kontroll og risikostyringssystemer knyttet til dets finansielle rapportering. Dette ble tatt vekk fra anbefalingens punkt 10 i 2012, da det nå er inntatt i lovgivningen (se f.eks. regnskapslovens §3–3b, 2 avsnitt pkt. 4).

NUES’ anbefalinger skal bidra til at selskaper som er notert på regulerte markeder i Norge, skal ha eierstyring og selskapsledelse som sikrer en tydelig rolledeling mellom aksjeeiere, styret og daglig ledelse ut over det som følger av lover og regler. Børsnoterte selskaper forvalter en betydelig del av kapitalen i samfunnet, og står for en stor del av verdiskapingen i Norge. Det er derfor viktig for samfunnet at disse selskapene styres på en betryggende måte. Gjennom å følge og rapportere åpent om NUES’ anbefalinger vil det dannes grobunn for at slik trygghet skapes.