Hvordan påvirkes resultat og likviditet?

Historiske regnskaper sier oss mye om hvordan ting har vært. Fremtiden er mer usikker. Hvordan vil den økonomiske utviklingen bli? Hvor sårbar er selskapet for endringer – og hvilke forbedringsmuligheter finnes?

For å forstå en virksomhets økonomiske sårbarhet og muligheter, er det nyttig å gjøre simuleringer. Noen ganger kan det være hensiktsmessig å gjøre dette gjennom et korttids- eller langtidsbudsjett basert på forventninger om fremtiden. Dette krever imidlertid noe tid og et gjennomtenkt tallgrunnlag. Andre ganger kan det være nyttig å gjøre enkle simuleringer på historiske tall. Det finnes gode verktøy på markedet for å gjøre dette enkelt og effektivt. I denne artikkelen setter jeg fokus på hvordan en enkelt kan gjøre simuleringer på ulike områder for å se endringer innenfor resultat og likviditet.

Hvorfor og hvordan simulere?

Å gjøre simuleringer innebærer å se effekten på bedriftens økonomi av ulike endringer. Det er da viktig å ha et konkret utgangspunkt («base case») å simulere ut fra. Dette kan være reelle historiske regnskapstall (f.eks. siste år) eller et budsjett. Det er naturlig å gjøre simuleringer i både negativ og positiv retning. Dette kalles også ofte «hva-hvis-analyser».

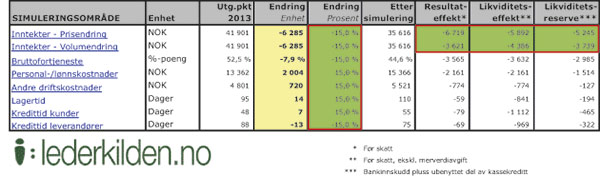

Simulering i negativ retning – En er da ofte ute etter å kartlegge sårbarhet. Hvor mye «tåler» selskapet av endringer på ulike områder før «resultatet ikke er tilfredsstillende», «resultatet er negativt», «likviditetsreserven er brukt opp» osv. Innenfor hvilke områder er selskapet mest sårbart for endringer?

Simulering i positiv retning – En er da ofte ute etter å se hvilke muligheter bedriften har og hvilken effekt endringer innenfor ulike områder vil ha. Hvor mye bedre blir resultat og likviditet hvis omsetningen øker 15 %? Hvor store er forskjellene på om en slik inntektsøkning skyldes økt pris eller økt volum?

Når en skal gjøre simuleringer, er det viktig å bestemme seg for hva som skal være drivere og hva som skal være måltall. Endringer i driverne gir effekt på måltallene.

Drivere – Typiske eksempler på drivere kan være pris, salgsvolum, bruttomargin, faste kostnader, lagertid, kredittid kunder eller kredittid leverandører. Dette er drivere som det kun kreves offentlig tilgjengelig informasjon for å gjøre simuleringer på. Har en bedre tid og tilgang til bedriftsintern informasjon, kan en også simulere på endringer i valuta, rentenivå, gjeldsbetjening, investeringer osv.

Måltall – Hvilke måltall en velger å fokusere på bør være drevet av hva som er sentralt for selskapet å styre etter og hva som er hensikten med simuleringen. Ved helt enkle simuleringer er gjerne effekten på resultat (før skatt) og likviditet to sentrale måltall for mange bedrifter. Dette kan lett utvides til også å inkludere effekten på likviditetsreserve og arbeidskapital. Ved mer avanserte simuleringer kan en inkludere en rekke andre nøkkeltall og la effekten av ulike simuleringer påvirke hverandre. En kan da få et nytt oppsett for resultat, balanse, kontantstrøm, likviditet og nøkkeltall basert på en rekke endringer (simuleringer) ift. «base case».

Når vi gjør denne type simuleringer, må en ikke «vite svaret» for hva som er mulig. Det er viktig i seg selv å identifisere forbedringsområder, og få en følelse av hva endringer kan gi oss hvis vi får til X eller Y. Så kan en senere tilpasse forbedringsmålsettingene samt lage handlingsplaner med konkrete aktiviteter som skal gjennomføres for å realisere forbedringene.

Lederkilden.no

Revisorforeningen har i samarbeid med Lederkilden.no utarbeidet en skreddersydd løsning med verktøy og fagstoff som støtter opp under alle naturlige områder for revisor som rådgiver. Se mer på: www.lederkilden.no/?dnrmedlem=true