Endringsbølger og mørke skyer i horisonten

Regnskapsavleggelsen for 2012 blir også i krisens tegn. Det er få obligatoriske endringer som må implementeres, men store endringsbølger kan skimtes i horisonten. Hvordan disse og et utvalg andre forhold vil påvirke årsregnskapet for 2012, er tema for artikkelen.

Artikkelen er strukturert slik at det innledningsvis foretas en gjennomgang av sentrale regnskapstemaer som gjør seg gjeldende under dagens markedsforhold. Deretter kommer vi med noen kommentarer til endringsbølgene som forventes i fremtiden, samt en oversikt over hvilke standarder, fortolkninger og endringer som er obligatoriske for 2012-regnskapet, og hvilke som kan implementeres tidlig.

Mørke skyer

Krisetiltakene som iverksettes i USA og Europa i form av pengetrykking, vitner om en verdensøkonomi som etter å ha vært igjennom en finanskrise og en senere statsfinansiell krise har utfordringer med å få hodet over vannet igjen. De negative utsiktene slår igjen ut i volatile verdipapirmarkeder som reflekterer investorenes reduserte risikovilje og negative forventninger til fremtiden. I skrivende stund opplever vi imidlertid at kursene på verdens aksjebørser har tatt seg noe opp og at påslagene i penge- og kredittmarkedene har avtatt sammenlignet med hva de var ved inngangen av året.

Med god hjelp fra en høy oljepris og høy aktivitet i oljesektoren, blir Norge med lav arbeidsledighet og stabil økonomisk vekst et annerledesland. Norge er imidlertid en liten, åpen økonomi og vi er derfor ikke skjermet fra usikkerheten som er gjeldende i verdensøkonomien. Vi observerer blant annet at enkelte bedrifter i næringer som ikke er relatert til oljesektoren gjennomfører omstillingstiltak og kostnadskutt for å oppnå ønsket konkurranseevne. Den sterke kronen skaper også tøffere konkurransebetingelser for eksportindustrien. Sammen med lav inflasjon bidrar dette til at styringsrenten holdes på et rekordlavt nivå. Bekymringen blant mange er imidlertid at lave renter og høye boligpriser bygger opp finansielle ubalanser som på sikt vil kunne svekke norsk økonomi.

I lånemarkedet ser vi at strengere regulering av finanssektoren bidrar til at bankene reduserer sine utlån til næringssektoren. Usikkerheten som er gjeldende i aksjemarkedet, får imidlertid investorer til å se hen til obligasjonsmarkedet for å oppnå en ønsket avveining mellom risiko og avkastning, og dette gir en motvekt til det reduserte tilbudet fra banksektoren.

Rammebetingelsene som er beskrevet over, gir opphav til en rekke krevende regnskapsmessige vurderinger. I tidligere utgaver av Revisjon og Regnskap har vi skrevet om en rekke av problemstillingene som gjør seg gjeldende i urolige tider*Det henvises til disse artiklene for ytterligere drøftelser. Se IFRS-nyheter i årsregnskapet 2010 i nr. 8/2010 og IFRS i 2011-regnskapet i nr 1/2012., og i denne utgaven har vi derfor valgt å fokusere på et lite utvalg områder som vi mener er særlig aktuelle for 2012.

Kapitaltilgang – gjeldsfinansiering

Selskaper er avhengige av å operere i lånemarkedet for å sikre finansiering til daglige aktiviteter, fremtidige oppkjøp og investeringer, gjeld som forfaller mv. Strammere kapitaltilgang fra banksektoren medfører at en rekke bedrifter må henvende seg til obligasjonsmarkedet for å få tilgang på kapital. I enkelte tilfeller kan dette gi opphav til regnskapsmessige vurderinger som ikke er vanlige i tradisjonell bankfinansiering. For eksempel vil det for konvertible obligasjoner måtte foretas en kritisk vurdering i forhold til skillet mellom gjeld og egenkapital. Videre vil obligasjoner med innløsningsrett og indekserte obligasjoner måtte vurderes med hensyn til om instrumentene inneholder innebygde derivater som krever særskilt behandling.

I perioder med lave renter vil det kunne være attraktivt å reforhandle lånebetingelsene med kreditor. Regnskapsmessig er det imidlertid viktig å være klar over at dette kan skape vesentlige effekter i resultat og balanse dersom det ut i fra en kvalitativ og kvantitativ vurdering fastsettes at lånet er vesentlig endret.

For selskaper med finansielle og driftsmessige utfordringer vil brudd på lånevilkår (covenants) være et svært aktuelt tema. Skulle et foretak være i brudd med lånevilkårene, vil kreditor etter avtalen ha anledning til å si opp kreditten. Regnskapsmessig oppstår det spørsmål om kreditten skal behandles som langsiktig eller kortsiktig i balansen, samt om fortsatt drift-forutsetningen kan legges til grunn. Det følger av IAS 1 at forpliktelser som skal gjøres opp innen 12 måneder fra balansedagen, skal klassifiseres som kortsiktig gjeld. Det avgjørende vil derfor være om långiveren enten kan kreve umiddelbar innfrielse av lånet eller innfrielse innen 12 måneder. I de tilfellene hvor selskapet får en tidsbegrenset aksept fra långiver, er det kritisk at selskapet har en ubetinget rett til utsettelse av innfrielseskravet på 12 måneder regnet fra balansedagen. Vi vil også presisere viktigheten av å følge noteopplysningskravene i IFRS 7 når misligholdstilfeller inntreffer.

I en restruktureringssituasjon vil det kunne forekomme at selskaper utsteder egenkapitalinstrumenter for å gjøre opp sine forpliktelser. Tidligere var praksis på dette området uensartet, men etter at fortolkningen IFRIC 19 kom på plass, har det blitt lettere å ta stilling til de regnskapsmessige effektene. Vurderingene og beregningene som skal gjøres, kan i enkelte tilfeller være komplekse, og de bør derfor ikke undervurderes.

Kapitalallokering – noteopplysninger om kapitalstyring

Verdiskapning for selskapets eiere oppnås gjennom lønnsom vekst, dvs. investeringer som minst gir en avkastning på selskapets kapitalkrav. Et selskap er derfor helt avhengig av å allokere sine midler til lønnsomme prosjekter. I en tid hvor det er vanskelig å oppnå finansiering, blir det derfor viktig å gi investorer og kreditorer informasjon om hvilke vurderinger selskapet gjør i sin kapitalallokering. Aktuelle spørsmål som bør besvares er: hvilke målsetninger ligger til grunn for kapitalstyringen, hvordan oppnås målsetningene, hvilken kapitalbase styrer selskapet etter mv. Nettopp slike forhold er det informasjonskravene i IAS 1.134 flg. er ment å belyse. Dessverre ser vi ofte at opplysningene rundt selskapenes kapitalstyring er begrenset til en svært generell og overordnet beskrivelse.

Avkastning på investert kapital – nedskrivningsvurderinger og segmentinformasjon

Etter at investeringer er gjennomført, er det viktig at de følges opp og vurderes i forhold til om de gir den nødvendige avkastningen. Vi har også lagt bak oss en lengre periode med svak økonomisk vekst internasjonalt, og det har naturlig nok blitt satt stort fokus på nedskrivningsvurderinger, og da særlig temaer som robuste og konsistente modeller og forutsetninger. Søkelyset har i hovedsak vært rettet mot de årlige verdifallstestene av goodwill og immaterielle eiendeler med ubestemt levetid. Nedskrivningsspøkelset kan imidlertid bli gjeldende for flere eiendeler, og under gjeldende markedsforhold er det viktig å foreta en kritisk gjennomgang av relevante nedskrivningsindikatorer for både finansielle og ikke-finansielle eiendeler. I tabellen under har vi laget en kort oversikt over relevante poster og standarder som skal vurderes med hensyn til nedskrivninger eller virkelig verdivurdering på balansedagen.

Regnskapspost |

Relevant(e) regnskapsstandard(er) |

|---|---|

Utsatt skattefordel |

IAS 12 |

Immaterielle eiendeler |

IAS 36 |

Varige driftsmidler |

IAS 36 |

Investeringseiendom |

IAS 40 |

Tilknyttede selskaper/FKV |

IAS 36/IAS 39 |

Fordringer og utlån |

IAS 39 |

Aksjer, obligasjoner, derivater |

IAS 39 |

Biologiske eiendeler |

IAS 41 |

Varelager |

IAS 2 |

Tilvirkningskontrakter |

IAS 11 |

Historisk lønnsomhet gir ofte en indikasjon på fremtidig lønnsomhet, og for investorer og analytikere er det viktig at regnskapet gir innsikt i sentrale verdidrivere, marginendringer mv. Nøkkelen ligger her i å utvikle selskapets segmentinformasjon også ut over minimumskravene i IFRS 8. Målsetningen bør være å gi regnskapsbrukerne nok informasjon til å foreta tilfredsstillende analyser og verdsettelser av selskapet. For eksempel vil informasjon om kontantstrømmer, arbeidskapital og verdidrivere pr. segment være nyttig i verdsettelsessammenheng.

Risikohåndtering

I urolige markeder er det ekstremt viktig med god risikostyring. Tilfredsstillende risikohåndtering er med på å redusere sannsynligheten for at uforutsette hendelser påvirker selskapets fremtidige kontantstrømmer på en uakseptabel negativ måte, og dermed er risikostyring noe av det viktigste for å sikre eiernes og kreditorenes verdier. At regnskapsbrukerne er opptatt av hvordan selskaper identifiserer, styrer og følger opp risiko, er derfor ikke overraskende.

Når det kommer til årsrapporten, er det viktig at regnskapet gir svar på hvilke risikoer selskapet står ovenfor, hvordan de oppstår, hvordan de måles og følges opp, hvordan de påvirker regnskapet og hvor sensitivt foretaket er for endringer i risikofaktorene. Gjennom å følge kravene i IFRS 7 vil disse spørsmålene bli besvart på en robust og god måte. Vi ser imidlertid fra Regnskapstilsynets regnskapskontroll og PwCs årsrapportundersøkelse at forbedringspotensialet er stort. Vårt håp er derfor at opplysningskravene i IFRS 7 snart får den oppmerksomheten som de fortjener, da dette i mange tilfeller er informasjon som er kritisk for regnskapsbrukerne.

Fremtidige endringsbølger

Helt fra IASB ble stiftet i 2001 og frem til i dag har IFRS som regnskapsspråk hatt en eventyrlig utvikling. IASB har på mange måter blitt verdens standardsetter. Dette gjør at IASBs arbeid er meget viktig for regnskapsutviklingen og arbeidet deres blir derfor fulgt med argusøyne av mange sentrale interessegrupper. Dette setter IASB under stort press, og vi har dessverre gjentatte ganger sett at politiske interesser vinner frem over faglig begrunnede løsninger.

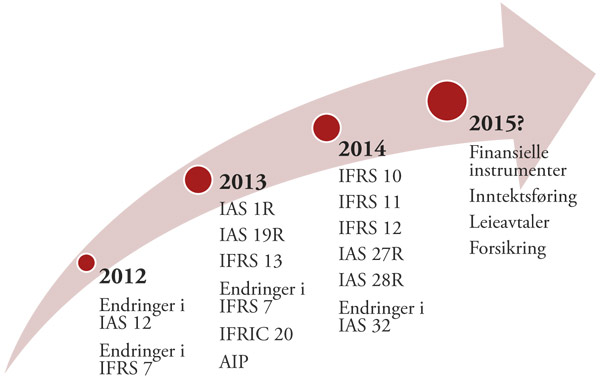

I sin første tid som standardsetter besto i stor grad IASBs arbeid i å korrigere eksisterende standarder slik at de fikk et konsistent innhold med begrensede valgmuligheter. I de senere år har imidlertid IASB begynt å foreta fundamentale endringer i mange av de mest sentrale regnskapsstandardene. I 2011 fikk vi en rekke nye standarder og vesentlige endringer i eksisterende standarder. Tidspunkt for pliktig implementering av en rekke av standardene er satt til 1. januar 2013 av IASB, men EU har foreslått å utsette tidspunktet til 1. januar 2014 for selskaper innenfor EU.

Ikke siden implementeringen av IFRS i 2005 står vi ovenfor en større bølge av betydningsfulle endringer enn de som kommer i perioden fremover. Regnskapsprodusenter, regnskapsbrukere og revisorer står overfor en brytningstid. Det vil gå ut over rammene for denne artikkelen å gå i detalj på alle endringene. Vi har derfor begrenset gjennomgangen til å gi en overordnet oversikt over tidspunkt for og innhold i endringene.

Når det gjelder betydningen for 2012-regnskapet, ønsker vi å rette søkelyset på kravene som stilles i IAS 8 til å oppgi informasjon om nye standarder, fortolkninger og endringer som ikke er obligatoriske for årsregnskapet 2012, og hvor selskapet ikke har valgt tidligimplementering. Enkelte av de vedtatte endringene som er beskrevet nedenfor, vil kunne få store konsekvenser for enkelte selskaper og bransjer, og det vil derfor være av stor interesse for regnskapsbrukerne å få opplysninger om innholdet i endringene og de forventede konsekvensene.

Første bølge i 2013/2014

Tema |

Innhold og mulige konsekvenser |

Tidspunkt for pliktig implementering |

|---|---|---|

IAS 19R Pensjon |

|

Pliktig fra 1. januar 2013. |

IFRS 10 Konsernregnskap |

|

Pliktig fra 1. januar 2013. Foreløpig ikke vedtatt av EU. Forslag om utsatt frist for pliktig implementering i EU til 1. januar 2014. |

IFRS 11 Fellesordninger |

|

Pliktig fra 1. januar 2013. Foreløpig ikke vedtatt av EU. Forslag om utsatt frist for pliktig implementering i EU til 1. januar 2014. |

IFRS 12 Informasjon om interesser i andre selskaper |

|

Pliktig fra 1. januar 2013. Foreløpig ikke vedtatt av EU. Forslag om utsatt frist for pliktig implementering i EU til 1. januar 2014. |

IFRS 13 Måling av virkelig verdi |

|

Pliktig fra 1. januar 2013. Foreløpig ikke vedtatt av EU. |

IAS 27 Selskapsregnskap |

Fjernet regulering av konsolidering (nå i IFRS 10), ellers i hovedsak en opprydding. Ingen større endringer eller vesentlige konsekvenser. |

Pliktig fra 1. januar 2013. Foreløpig ikke vedtatt av EU. Forslag om utsatt frist for pliktig implementering i EU til 1. januar 2014. |

IAS 28 Investering i tilknyttet selskap og FKV |

I hovedsak en opprydding på grunn av endringer i regnskapsføring av avtaler som gir felles kontroll. IFRS 11 henviser til IAS 28. |

Pliktig fra 1. januar 2013. Foreløpig ikke vedtatt av EU. Forslag om utsatt frist for pliktig implementering i EU til 1. januar 2014. |

Konsernregnskapsplikt for investeringsselskaper |

|

Standard oktober 2012. Pliktig implementering fra 1. januar 2014. |

Andre bølge i 2015/2016

Tema |

Innhold og mulige konsekvenser |

Status |

|---|---|---|

Finansielle instrumenter | ||

|

|

Nytt høringsutkast Q1–2013. |

|

|

Standard Q1–2013. |

|

|

Diskusjonsutkast H1–2013. |

Leasing |

|

Nytt høringsutkast Q1–2013.Tidligst pliktig fra 1. januar 2015, men kan bli ett eller to år senere. |

Forsikring |

Generell standard for forsikringsselskaper som dekker måling, dekomponering og regnskapsføring generelt. |

Nytt høringsutkast H1–2013. Antas pliktig tidligst fra 1. januar 2017. |

Inntektsføring |

Forventer en standard som i innhold avviker langt mindre fra gjeldende regler enn tidligere varslet. For enkelte selskaper og bransjer vil imidlertid overgangen til en ren kontrollmodell kunne få stor innvirkning. |

Standard H1–2013. Antas pliktig tidligst fra 1. januar 2015. |

%20(1).png)