Observasjoner fra årsrapportene for 2011

I artikkelen presenteres de mest interessante observasjonene fra Årsrapportundersøkelsen 2011*Årsrapportundersøkelsen 2011 er en studie gjennomført av PwC som tar for seg årsrapportene til 70 børsnoterte selskaper i Norge, og samtlige børsnoterte på området virksomhetsoverdragelse. Undersøkelsen er en objektiv vurdering av hvorvidt selskapene tilfredsstiller opplysningskravene i IFRS-standardene. Dette er fjerde året på rad PwC gjennomfører undersøkelsen. Hele publikasjonen er tilgjengelig på www. pwc.no . Undersøkelsen viser at norske selskapers årsrapporter har økende kvalitet, men at det fortsatt er forbedringspotensial på områdene virksomhetssammenslutninger, finansielle instrumenter og kontantstrømopp-stilling.

Til tross for nedgangstider i Europa går det bra med børsnoterte selskaper i Norge. Sammenlignet med tidligere år går flere selskaper med overskudd, det er flere virksomhetssammenslutninger, andelen selskaper med nedskrivninger er lavere og det er færre som ikke har fått ren revisjonsberetning.

Virksomhetssammenslutninger

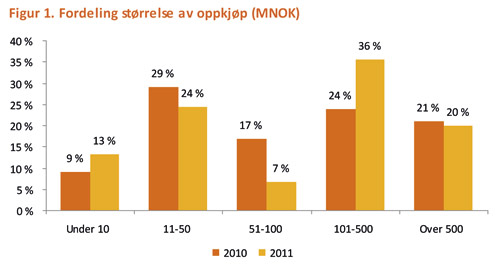

I analysen av virksomhetssammenslutninger har vi brukt den totale populasjonen av selskaper notert på Oslo Børs og Oslo Axess. Av totalt 210 selskaper har 22 % gjennomført virksomhetssammenslutning i løpet av 2011, en økning på sju prosentpoeng fra 2010. Gjennomsnittlig kjøpspris er omlag 2 200 mill., mens medianen er 119 mill. Det har i 2011 vært flest oppkjøp i kategorien 101–500 mill. og en betydelig nedgang i antall mellomstore oppkjøp i prisklassen 51–100 mill. Se figur 1 for illustrasjon.

Figur 1: Fordeling størrelse av oppkjøp (MNOK)

Virksomhetssammenslutninger vil ofte være en vesentlig hendelse i et foretaks livsløp. I henhold til IFRS 3 skal det gis omfattende informasjon slik at brukerne av regnskapet kan forstå fornuften bak sammenslutningen. Sentralt i dette er oppkjøpsanalysen hvor overtatte eiendeler og forpliktelser skal identifiseres og holdes opp mot kjøpsvederlaget. Hvordan sentrale eiendeler er verdsatt, gir nyttig informasjon om verdidriverne og omfanget av planlagte synergier.

Blant selskapene som har gjennomført en virksomhetssammenslutning, har 96 % presentert en oppkjøpsanalyse. Dette er en klar forbedring fra 2010 da andelen var 83 %. Noen av oppkjøpsanalysene viser imidlertid verdier for flere oppkjøp samlet. Dette gjør at det enkelte oppkjøpet blir vanskelig å vurdere for regnskapsbrukeren. Standarden åpner for presentasjon av oppkjøpene samlet dersom de hver for seg er uvesentlige (IFRS 3, B65). På grunn av virksomhetssammenslutningenes natur er vi av den oppfatning at listen for uvesentlighet bør legges lavt.

Det skal også oppgis hvorvidt den presenterte oppkjøpsanalysen er foreløpig eller endelig. Dersom det ikke er oppgitt i notene, er det i undersøkelsen antatt at analysen viser endelige verdier. I analysen finner vi at 77 % av selskapene presenterer endelige analyser, mens de resterende 23 % av selskapene presenterer foreløpige analyser.

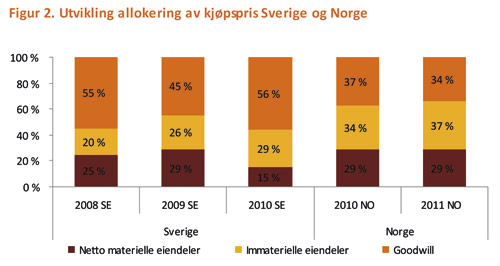

Vi har analysert fordeling av vederlaget på netto materielle eiendeler, immaterielle eiendeler og goodwill. Ved bruk av et vektet gjennomsnitt ser vi en nokså jevn fordeling mellom de tre kategoriene, og liten endring fra 2010 til 2011. Vi ser at 34 % av kjøpsprisen allokeres til goodwill (37 % i 2010), 37 % til immaterielle eiendeler (34 % i 2010) og 29 % til netto materielle eiendeler (29 % i 2010). Se høyre del av figur 2 for detaljer.

Figur 2: Utvikling allokering av kjøpspris Sverige og Norge

Sven-Arne Nilsson og Björn Gauffin*B. Gauffin og S. Nilsson (2011); Rörelseförvärv enligt IFRS 3, sjätte året – goodwill växer och frodas”, Balans (11) s. 37-41. har i en studie av virksomhetssammenslutninger på den svenske børsen gjennomført tilsvarende analyse i forhold til hvordan kjøpsprisen allokeres, se venstre del av figur 2. I sin studie finner de for perioden 2005–10 at i gjennomsnitt 53 % av kjøpsprisen allokeres til goodwill.

Årsrapportundersøkelsen 2011 viser at en relativt større andel av kjøpsprisen allokeres til immaterielle eiendeler hos selskapene på den norske børsen enn hva Nilsson og Gauffin finner i sin studie av selskapene på den svenske børsen. En hypotese er at dette kan skyldes forskjeller i bransjesammensetningen i landene. Det er en relativt større andel av tradisjonelle industriselskaper i Sverige enn i Norge, mens Norge har en større andel av selskaper innen olje og gass, og fiskeindustri som typisk har identifiserbare immaterielle eiendeler som lisenser, konsesjoner og lignende. Det er ikke mulig å si noe om at norske selskaper er bedre til å identifisere flere immaterielle eiendeler enn de svenske ut fra det foreliggende materialet.