Samvirkeforetak – selskapsrett, skatt og regnskap

Denne del II av artikkelen tar for seg enkelte utvalgte emner innen selskapsrett, skatt og regnskap knyttet til samvirker og den nye samvirkeloven.

1. januar 2008 trådte lov 29. juni 2007 nr. 81 om samvirkeforetak (samvirkeloven) i kraft. For samvirkeforetak som er stiftet før loven trådte i kraft, gjelder en fem års overgangsperiode, slik at disse må ha innrettet seg etter samvirkeloven og være registrert som samvirkeforetak (SA) før 1. januar 2013.

I del I av artikkelen (se Revisjon og Regnskap nr. 4 2011) fokuserte vi på aktuelle problemstillinger, momenter, utfordringer og konsekvenser i den prosessen mange av de eksisterende foretakene står overfor i overgangsperioden og ved tilpasningen til samvirkeloven. Herunder behandlet vi viktige vedtektsmessige forhold hvor det åpnes for tilpasninger i loven.

Selskapsrett

Frist 1. januar 2013 for eksisterende foretak til å tilpasse seg samvirkeloven

Samvirkeforetak stiftet etter 1. januar 2008 er regulert av samvirkeloven. Samvirkeforetak som er stiftet før lovens ikrafttredelse, blir underlagt loven når foretaket har tilpasset vedtektene til den nye loven og registrert seg som samvirkeforetak (SA) i Foretaksregisteret. Det begynner derfor for alvor å haste for eksisterende andelslag, samvirkelag og andre sammenslutninger som faller inn under loven.

I del I av artikkelen redegjorde vi for hvilke sammenslutninger som er å anse som samvirkeforetak etter loven. I utgangspunktet beror dette på om sammenslutningen faller inn under definisjonen i samvirkeloven § 1.

Foretaksregisteret sendte i januar i år et brev til alle registrerte selskaper med begrenset ansvar (BA) med informasjon om registreringsplikten som SA etter samvirkeloven. Etter det vi kjenner til, jobber Foretaksregisteret med å sende tilsvarende brev til økonomiske foreninger. Av brevet følger det at foretak som i dag er registrert som selskap med begrenset ansvar (BA), må endre organisasjonsform til samvirkeforetak (SA), eventuelt velge en annen organisasjonsform. Andre aktuelle organisasjonsformer vil eksempelvis kunne være aksjeselskap, deltakerlignet selskap, forening, stiftelse eller tingsrettslig sameie. Endringene må i utgangspunktet være meldt til Foretaksregisteret før utgangen av 2012.

FRIST: 1. januar 2013 er fristen for eksisterende foretak til å ha tilpasset seg samvirkeloven.

Sammenslutninger som faller inn under definisjonen i samvirkeloven, risikerer å bli tvangsoppløst etter krav fra Foretaksregisteret dersom de ikke har tilpasset seg vedtektene til den nye loven, og registrert seg som SA innen utgangen av 2012, jf. samvirkeloven § 163 nr. 2. Tidlig i 2013 vil Foretaksregisteret starte prosessen med varsling om tvangsoppløsning. For etternølere er det likevel grunn til å tro at så lenge man overfor Foretaksregisteret kan vise til at man reelt er i prosess med å tilpasse seg samvirkeloven, så vil tvangsoppløsningsprosessen kunne bli stilt i bero.

Samvirkeforetak eller økonomisk forening

For en del sammenslutninger har en aktuell problemstilling vist seg å være om de ut fra dagens vedtekter og virksomhet faktisk faller inn under samvirkelovens definisjon, og derved vil være et samvirkeforetak. Problemstillingen er særlig aktuell for økonomiske foreninger, dvs. foreninger som driver økonomisk virksomhet. Lovgiveren har bestemt at samvirkeloven ikke bare skal gjelde for samvirkeselskaper, men også for økonomiske foreninger som blir drevet etter kooperative prinsipper. Skogeierforeningene og kredittforeningene er eksempler på sammenslutninger som tradisjonelt har vært organiserte på denne måten. Etter vedtakelsen av samvirkeloven, har flere inkassoforeninger innsett at de faller inn under loven.

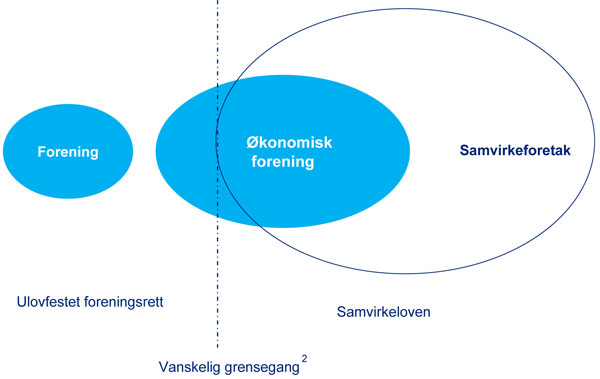

Foreninger, herunder økonomiske foreninger som faller utenfor samvirkeloven, vil på sin side være underlagt ulovfestet foreningsrett. En av grunnene til at sondringen mellom samvirkeforetak og økonomisk forening kan være vanskelig, er at samvirkeforetaket tradisjonelt er blitt ansett for å være hovedeksemplet på økonomisk forening.*Se Woxholt – Foreningsrett, tredje utgave 2008 s. 64. Følgende figur kan illustrere grensedragningen:

Hva som er en forening, er det vanskelig å gi en klar definisjon av. Foreninger beskrives ofte som selveiende sammenslutninger som skal fremme ett eller flere bestemte formål av humanitær, sosial eller lignende art. De kan være både åpne eller lukket for allmennheten. Foreningen må ha minst to medlemmer som forener seg om et bestemt formål. Medlemmene deltar i beslutninger som treffes, men i og med at de er selveiende, ligger det at ingen i kraft av eierposisjon kan disponere over deres formuer (dette i motsetning til selskapsdeltakere), har krav på utdeling av overskudd, hefter for dens gjeld, mv. En forenings øverste organ vil normalt være årsmøtet. Der skal alle medlemmene ha møterett og stemmerett. Det er vanlig at foreninger har et styre og velger styremedlemmer på årsmøtet. *Ref. bla. Woxholt, foreningsrett, tredje utgave 2008 s. 62 flg.

Som det ligger i betegnelsen, er en økonomisk forening en forening som driver økonomisk virksomhet. I kravet om at det må foreligge en virksomhet, ligger at det må være aktivitet over en tid og av et visst omfang og virksomheten må bestå i omsetning av varer eller tjenester som har økonomisk verdi. Økonomiske foreninger er pliktige til å registrere seg i Foretaksregisteret. Skillet mellom økonomiske og ikke-økonomiske foreninger er likevel mindre interessant i denne sammenhengen da man i begge tilfeller vil være underlagt ulovfestet foreningsrett, med mindre en økonomisk forening faller inn under samvirkeloven. Det er grunn til å tro at de aller fleste økonomiske foreninger omfattes av loven, slik at foreningsformen heretter primært vil være aktuell for aktiviteter av ikke-økonomisk art.

Skillet mellom samvirkeforetak og forening er av stor betydning. Etter vedtakelsen av samvirkeloven vil en økonomisk forening som faller inn under samvirkelovens definisjon, være underlagt samvirkeloven og måtte følge de ufravikelige reglene som følger av denne. Økonomiske foreninger vil da være foreninger som driver økonomisk virksomhet, men som har avskåret medlemmene fra andel i overskudd og formue og som for øvrig ikke faller inn under samvirkelovens definisjon – og som da reguleres av ulovfestet foreningsrett. Et sentralt punkt hvor de to sammenslutningstypene skiller seg fra hverandre, er at det for samvirkeforetaket er et krav til økonomisk omsetning mellom foretaket og medlemmene.3*3Det såkalte omsetningskriteriet i samvirkeloven § 1, se nærmere i Fjørtoft/Gjems-Onstad – Samvirkeforetak, 2009 s. 45–52. Momenter i vurderingen av om det foreligger et samvirkeforetak eller en forening, kan være graden av økonomisk omsetning mellom foretaket og medlemmene, hvem som er kunder (medlemmene eller andre?) og type aktivitet (f.eks. utpreget næringsvirksomhet i konkurranse med andre aktører eller organisering av fritidsaktiviteter). Mye kan tyde på at foreninger som driver inkassovirksomhet eller som tilbyr låne- og spareprodukter, må anses som samvirkeforetak. For småbåtlag, golfklubber og lignende synes derimot foreningsformen fremdeles å være et alternativ.

Samvirkeforetak eller aksjeselskap

Kooperativ virksomhet kan også drives innenfor rammen av aksjeselskapsformen. I motsetning til foreninger, hvor utgangspunktet er at samvirkeloven gjelder med tvingende karakter dersom foreningen faller inn under definisjonen, kan man altså velge om man vil drive i aksjeselskaps form underlagt aksjeloven eller som et samvirkeforetak underlagt samvirkeloven.

Aksjeloven gjelder for ethvert selskap hvor deltakerne har begrenset ansvar for selskapets forpliktelser, hvis ikke annet er fastsatt i lov, jf. aksjeloven § 1–1 (hvor samvirkeforetak er unntatt etter tredje ledd nr. 3). Dette gjelder også for selskaper som er stiftet før lovens ikrafttredelse, jf. aksjeloven § 21–2. Dette medfører at et selskap som er registrert som et selskap med begrenset ansvar (BA) og som ikke drives etter samvirkeprinsipper, og som derfor ikke kan registreres som samvirkeforetak, vil være å anse som et aksjeselskap, med mindre selskapet er omfattet av særlovgivning. I utgangspunktet har selskapet hatt en løpende plikt til å ordne forholdet. Finansdepartementet har lagt til grunn at slike selskaper skal kunne omregistrere seg og foreta de nødvendige tilpasningene til aksjeloven uten at dette anses som skattepliktig realisasjon.*Prop. 78 L (2010-2011) pkt. 11.5. Statens kartverk på sin side legger visstnok til grunn at dette er en form for selskapsrettslig «omdanning» som utløser dokumentavgift ved overskjøting av fast eiendom.*Se Justisdepartementets rundskriv G 06/2005 av 27. juni 2005. Revisorforeningen har stilt seg kritisk til denne forståelsen og har derfor i brev bedt Toll- og avgiftsdirektoratet om en avklaring.

Andelslag (A/L) har tradisjonelt vært en betegnelse på sammenslutninger som driver etter kooperative prinsipper, og disse vil i dag normalt falle inn under samvirkeloven. For andelslag som etter sitt innhold er et samvirkeforetak, vil hjemmel for skattefri omdanning bli lovfestet, se Prop. 78 L (2010–2011) pkt. 11.5 (dette følger egentlig direkte av at det ikke er snakk om noen omdanning, kun tilpasning til samvirkeloven). For et A/L som materielt sett er å anse som et aksjeselskap, vises til avsnittet foran. Er et andelslag verken et samvirkeforetak eller materielt sett et aksjeselskap, må andelslaget omdanne seg til en annen organisasjonsform. Dette kan typisk gjelde gamle A/L fra før aksjeloven av 1957 og selskapsloven av 1985 og som ikke har tilpasset seg disse opp gjennom årene, og som egentlig skulle vært registrert som AS eller ANS/DA. Ved omdannelse av slikt A/L til aksjeselskap er man henvist til å søke Finansdepartementet om skattefritak etter skatteloven § 11–22.*Prop. 78 L (2010-2011) pkt. 11.5.

Utdelingsadgang i underskuddsår?

Som omtalt i del I av vår artikkel, er det med samvirkeloven innført nye egenkapitalinstrumenter i form av etterbetalingsfond (§ 27) og medlemskapitalkonti (§ 28). Etterbetalingsfond er en del av den kollektive kapitalen i foretaket, mens medlemskapitalkonto skal være individualisert kapital. Både ordningen med etterbetalingsfond og ordningen med medlemskapitalkonti skal motvirke at medlemmene føler seg tvunget til å ta ut årsoverskudd hvert år for ikke å miste rådighet over midlene ved at disse blir en del av den opptjente felleseide andelskapitalen. Det er også et mål å øke medlemmenes eiertilknytning og engasjement i relasjon til foretaket. Ordningene skal gi mer fleksibel kapitalforvaltning.

Av samvirkeloven § 27 (3) følger at etterbetaling kun kan skje på grunnlag av årets overskudd med visse fradrag.

Det er på denne bakgrunn reist spørsmål om det kan foretas utbetalinger fra etterbetalingsfond og medlemskapitalkonti i underskuddsår. Etter vår oppfatning er det anledning til dette. Av § 28 (2) og 29 (2) følger det at årsmøtet kan vedta at hele eller deler av hhv. etterbetalingsfond og medlemskapitalkonti skal deles ut til medlemmene. Når det gjelder utdeling fra etterbetalingsfond, er det videre et vilkår at utdelingen må skje på grunnlag av medlemmenes omsetning med foretaket i en periode fastsatt i vedtektene som minimum må utgjøre ett år. Utdeling fra etterbetalingsfond og medlemskapitalkonti skiller seg fra etterbetaling etter samvirkeloven § 27 hvor rammen er årets overskudd med enkelte fradrag, jf. samvirkeloven § 27 (3). Etterbetalingsfond og medlemskapitalkonti utvider utdelingsgrunnlaget i forhold til etterbetaling etter § 27, og kan bidra til å sikre stabile utbetalinger slik at utdeling av andel av årsoverskudd i mindre grad avhenger av konjunkturer og resultatet de enkelte år.

Det må antas at det kun er kravet til forsvarlig egenkapital i § 25 som setter begrensning i forhold til hvor mye som kan utdeles.

Kreditt og sikkerhetsstillelse, § 33

Samvirkeloven § 33 begrenser samvirkeforetakets adgang til å yte kreditt til eller stille sikkerhet til fordel for medlemmer. Av bestemmelsen følger det at kreditten eller sikkerhetsstillelsen for det første må ligge innenfor etterbetalingsrammen og for andre at det stilles tilstrekkelig sikkerhet. Reglene har sin parallell i aksjeloven § 8–7 flg.

Innenfor etterbetalingsrammen

Det er uklart hvordan man skal fortolke henvisningen til etterbetalingsrammen i denne relasjon. Etterbetalingsrammen er regulert i samvirkeloven § 27 (3) hvor det følger at etterbetaling kun kan skje av den delen av årsoverskuddet som står igjen etter fradrag for udekket underskudd og eventuelle tvungne, vedtektsbestemt avsetninger til fond mv. Av forarbeidene følger det av kommentarene til § 27 at dette innbefatter overføring til etterbetalingsfond og medlemskapitalkonti.*Ot.prp. nr. 21 (2006-2007) s. 267.

Skal man tolke bestemmelsen, sammenholdt med forarbeidene, bokstavelig, innebærer det at § 33 blir en nullbestemmelse. Bokstavfortolkning tilsier at det kun er på årsmøtet det er anledning til å yte kreditt eventuelt ikke i det hele tatt. Henvisningen til utdelingsreglene innebærer at det ikke kan gis kreditt eller stilles sikkerhet til medlemmene før det foreligger et godkjent årsregnskap for det siste året.*Se Fjørtoft/Gjems-Onstad – Samvirkeforetak, 2009 s. 112. Samtidig, eller straks årsmøtet har besluttet hvordan årsoverskuddet skal anvendes – enten dette er til etterbetaling, avsetning til fond, forrentning, ved ikke-disponering hvor midlene tilfaller den opptjente felleseide andelskapital eller ved en kombinasjon av disse, vil etterbetalingsrammen være redusert til null, og det vil dermed ikke lenger være anledning til å yte kreditt eller sikkerhetsstillelse etter § 33.

Lovforarbeidene er svært knappe i kommentarene til denne begrensningen i § 33. Utvalgsforslagets § 35 i NOU 2002:6 inneholdt ikke et slikt krav. Dette kravet kom således først inn ved departementets behandling i Ot.prp. nr. 21 (2006–2007), og vi har kun funnet kravet knapt kommentert på side 271 i Ot. proposisjonen. Forarbeidenes omtale av regelen i § 33 gir således liten, om noen, veiledning til hva som egentlig ligger i dette kravet.

Aksjelovens kapitalvernsystem bygger bl.a. på skillet mellom bunden og fri egenkapital. Tilsvarende skille fins ikke i samvirkeloven, og denne forskjellen ser det ikke ut til at man har tatt tilstrekkelig hensyn til når man har utformet § 33 etter mønster av aksjeloven § 8–7. Det er dog rimelig å tro at det ikke har vært lovgivers intensjon at § 33 skal være en nullbestemmelse.

Vi er kjent med at det er forskjellig oppfatning av hvordan § 33 skal fortolkes.

Etter vår oppfatning må etterbetalingsfond og medlemskapitalkonti innfortolkes i rammen for at § 33 skal bli en praktikabel bestemmelse. Den rettslige situasjonen må uansett anses uklar og en lovendring eller prinsipputtalelse fra myndighetenes side hadde vært ønskelig.

Tilstrekkelig sikkerhet

I forhold til det andre kravet – at det blir stilt tilstrekkelig sikkerhet for kravet på tilbakebetaling – er spørsmålet hva som ligger i tilstrekkelig sikkerhet. Økonomisk kreves det trolig at sikkerheten utvilsomt kan dekke hovedstolen, samt renter, inndrivelseskostnader mv. Pantstillelse eller annen realsikkerhet vil normalt være tilstrekkelig.

Spørsmålet er igjen om man har glemt formålet med samvirke når man har lignende regler som for aksjeselskaper her. I samvirke er nærheten mellom samvirkeforetaket og medlemmene (nytte) i fokus i motsetning til aksjeselskapet hvor armlengdeprinsippet gjelder mellom aksjonærene og aksjeselskapet. Det gjelder et unntak for kreditt på vanlige vilkår i forbindelse med forretningsavtaler, jf. § 33 annet ledd, og enkelte tilfeller kan man muligens innfortolke å falle inn under dette unntaket. Vår erfaring er at flere samvirkeforetak finner bestemmelsen utfordrende i forhold til eksisterende ordninger og at regelen etter vår oppfatning således ikke er tilstrekkelig tilpasset samvirker.

.gif)