Armlengderente i konsernkonto

Borgarting lagmannsrett har kommet til at den avtalte rentesatsen i en valutapoolordning (konsernkonto) hos ConocoPhillips-konsernet ikke ga de norske deltakerne som var netto innskytere tilstrekkelig andel av samordningsgevinsten i poolen.

Borgarting lagmannsrett avsa i januar dom vedrørende renteberegning i en konsernkonto i ConocoPhillips-konsernet. Spørsmålet i dommen knyttet seg til om to norske selskaper som var deltakere i ordningen, mottok armlengdes rente på sine innskudd. Lagmannsretten støtter seg i stor grad til resonnementet i ligningsinstansene og Oslo tingrett, og hevder at selskapene, som deltakere i valutapoolordningen, mottok lavere rente på sine innskudd sammenlignet med hva uavhengige parter ville godtatt, jf. skatteloven § 13-1. På denne bakgrunnen fikk begge selskapene økt sine finansinntekter for 2003 og 2004. Saken er anket inn for Høyesterett, men i skrivende stund er det ennå ikke avklart om den slippes inn. Vi ønsker likevel å knytte noen kommentarer til lagmannsrettsdommen da den er interessant på flere punkter.

Dommen

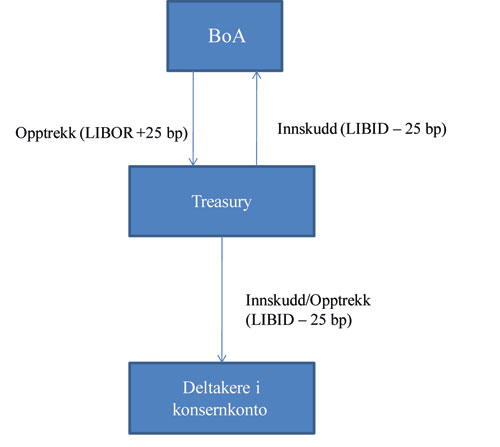

Saken omhandler ligningen til de norske selskapene ConocoPhillips Skandinavia AS (heretter COPSAS) og Norske ConocoPhillips AS (heretter NCOPAS) for 2003 og 2004. COPSAS og NCOPAS deltok i ConocoPhillips konsernkontorordning hos den eksterne banken Bank of America (heretter BoA), sammen med 150 andre konsernselskaper. Ved positiv saldo på konsernkonto gir BoA en rente tilsvarende LIBID* London InterBank Bid Rate. - 25 basispunkter (bp) og ved negativ saldo på toppkontoen belastes konsernet med rente LIBOR* London InterBank Offered Rate. LIBOR ligger normalt 12,5 bp over LIBID. + 25 bp. I ConocoPhillips benyttet man samme rente, LIBID - 25 bp, både for innskudd og trekk fra konsernkontoen. Bakgrunnen for dette var bl.a. at man ønsket å unngå transaksjoner innad i poolen motivert av svingninger i valutakursene.

COPSAS og NCOPSAS hadde i 2003 og 2004 netto store beløp innestående på konsernkontoen. Oljeskattekontoret mente at COPSAS og NCOPSAS ikke nøt samme fordel av ordningen som konsernselskap som først og fremst hadde trekkbehov. De hevdet at de norske selskapene fikk redusert sine inntekter på grunn av en skjevfordeling av samordningsfordelen som var i favør av deltakere med netto opptrekk. Klagenemnda for oljeskatt fastsatte en rente tilsvarende LIBID + 25 bp under henvisning til at dette også reflekterte kredittrisikoen i poolen. Dessverre ser Lagmannsretten mer eller mindre tilsvarende på saken og gir ligningsmyndighetene medhold i sin dom.

%20(1).png)