Resultat- og avkastningsmåling for private equity-porteføljer

Nye investeringsformer kan medføre behov for nye nøkkeltall og alternative metoder for resultatmåling. I denne artikkelen blir de vanligste nøkkeltall for presentasjon og beregning av historiske investeringsresultater i Private Equity-porteføljer (PE) gjennomgått.

Som det fremgår i artikkelen, kan det i mange tilfeller være utfordrende å sammenligne historiske investeringsresultater på tvers av de etablerte og «nye» investeringsformene.

Artikkelen bygger på anbefalinger for verdsettelse, avkastningsmåling og nøkkeltall gitt i flere ulike standarder og anbefalinger lansert i 2004-061)2)3)4). Revisjonsmiljøene internasjonalt har vært sterkt delaktige i utarbeidelse av anbefalingene.

PE-fondenes mange unike karakteristika (se egen rammesak) tilsier at måling av oppnådde resultater i mange tilfeller baseres på andre nøkkeltall enn de som gjelder for porteføljer bestående av ordinære børsnoterte verdipapirer med variabel innskutt kapital.

Verdsettelse av private equity-fond

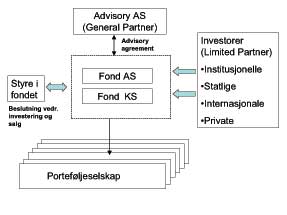

Analytikere av PE-investeringsobjekter og ordinære børsnoterte papirer (Public Equity) kan ofte ha en identisk verdsettelsesprosess. Begge vil med utgangspunkt i tilgjengelig informasjon forsøke å estimere en korrekt markedspris for det aktuelle investeringsobjekt. Til forskjell fra forvalteren av ordinære børsnoterte aksjer vil PE-forvalterens løpende estimerte pris være å anse som endelig, inntil realisering av porteføljeinvesteringen er foretatt. Som en følge av ulike forutsetninger kan to ulike PE-fond som har investert i samme porteføljeselskap (se figur 1) overfor den samme deltaker (Limited Partner) rapportere ulike markedsverdier for ett og samme porteføljeselskap.

Store avvik i rapportert markedsverdi for ett og samme porteføljeselskap (eller instrument), har imidlertid langt mindre økonomiske konsekvenser i et lukket fond med fast innskutt kapital, enn i et åpent fond med variabel innskutt kapital hvor eierskap til fondet hyppig endres.

Tidligere var det vanlig å rapportere verdien av porteføljeselskapet til kostpris, inntil det ble foretatt endringer i selskapets eiersammensetning eller foretatt emisjoner som endret eiersammensetningen. Perioden mellom førstegangsinvestering og eventuelle påfølgende kapitaltransaksjoner kan i mange tilfeller være lang, særlig for kategorien Buy-out, og tilfredsstiller ikke lenger investors krav til rettidig informasjon.

Det har de senere år vært lansert en rekke standarder som tar utgangspunkt i prinsippet om Fair Value. Tanken bak Fair Value er balanseorientert, og identisk med den man finner i IFRS (International Financial Reporting Standards). IFRS er i dag gjeldende regnskapsstandard for norske børsnoterte selskaper.

Det sier seg selv at standarder med målsetning om å fastsette Fair Value i PE-fond må bli omfattende. De skal favne alt fra nystartede selskaper uten inntjening (Venture) til selskaper med lang resultathistorikk (Buy-out). I tillegg skal forhold knyttet til investeringsinstrumenter ivaretas, slik som hvorvidt instrumentet er preferanseaksjer, ordinære aksjer, ansvarlig lån, konvertibelt lån, mezzanine- eller hybridkapital.

I januar 2005 ble International Private Equity and Venture Valuation Guidelines3) lansert av AFIC (Association des Investisseurs en Capital), BVCA (British Venture Capital Association) og EVCA (European Private Equity and Venture Association). Standarden ble raskt adoptert av 25 andre organisasjoner, herunder den norske foreningen The Norwegian Venture Capital & Private Equity Association7).

Året før ble det lansert en tilsvarende standard fra Private Equity Industry Guidelines Group (PEIGG)4). Denne organisasjonen har sitt utspring i den nordamerikanske PE-industrien. Begge de omtalte standardene er anerkjent av organisasjonen The Institutional Limited Partners Association (ILPA) 5). ILPA er en form for paraplyorganisasjon for investorene i bransjen.

Begge de lanserte standardene i 2004 og 2005 har en hierarkisk tilnærming til begrepet Fair Value, se tabell 1 s. 18.

Generelt om private equity-fond

Tradisjonelt har formuende privatpersoner og shippingselskaper finansiert oppstart og utvikling av kapitalkrevende virksomheter i Norge. De første rendyrkede private eierfondene ble etablert på begynnelsen av 1980-tallet.

Ved utgangen av 2005 ble det forvaltet 26 mrd. NOK i private eierfond i Norge. I løpet av 2005 ble 12 nye selskaper som var finansiert av private eierfond notert på Oslo Børs. Statistikk fra Norsk Venture tilsier at kapitaltilgangen i private eierfond i 2005 beløp seg til 8 mrd. NOK.

Fra å være en form for nisjeinvestering har investeringsformen Private Equity (PE) de senere år utviklet seg til å bli en viktig bestanddel i mange sammensatte verdipapirporteføljer. I vårt naboland Sverige har de statlige pensjonsfondene (AP-fondene) kommittert om lag 25 mrd. SEK til denne investeringsformen. I Norge ble statens PE-fond Argentum etablert i 2001 med en kapital på 2,5 mrd NOK.

Den økte oppslutningen om investeringsformen har medført behov for ensartet og standardisert rapportering av investeringsresultatene. Behovet for standardisert informasjon gjelder både i forhold til løpende rapportering til eksisterende investorer, og selvsagt i de tilfeller oppnådde historiske resultater benyttes til «fundraising» (kapitalinnhenting til nye fond).

I tillegg har tilsynsmyndighetene i Norge og EU satt fokus på regulering av alle former for spesialfond, herunder krav til verdsettelse og løpende rapportering i slike fond.

PE-fond er en fellesbetegnelse for private eierfond som tilfører kapital til ikke-børsnoterte selskaper. Det er vanlig å klassifisere fondene som enten Venture- eller Buy Out-(In-)fond, eller kombinasjoner av disse kategoriene. Kapital fra PE-fondene kan bli benyttet til å utvikle nye produkter og ny teknologi, til ekspansjon, til oppkjøp og endring av selskapers kapitalstruktur. Videre kan kapitalen bli benyttet ved ledelsesdrevne eierskifter, de såkalte buy-outs.

Ved tilførsel av kapital oppnår PE-fondene ofte en kontrollerende eierandel i porteføljeselskapet. Den kontrollerende eierandelen utnyttes aktivt for å videreforedle porteføljeselskapet med henblikk på videresalg til andre eiere eller PE-fond (såkalt secondaries) eller med henblikk på børsnotering.

Investeringsformen kjennetegnes i de fleste tilfeller av å være et lukket investeringsfond med få innskytere/investorer, fast kommittert kapital og ofte lite likvide investeringsobjekter. Dette i motsetning til åpne investeringsfond hvor investoren hyppig kan foreta tegninger og innløsninger. Med utgangspunkt i investorens innskudd eller uttak foretar forvalteren i åpne investeringsformer utbetaling av innløsning samt utstedelse av nye andeler for tegning. I åpne investeringsformer foretar forvalteren kjøp eller salg av investeringsobjekter som er «public» i motsetning til «private». Kjøp og salg av verdipapirene skjer med utgangspunkt i utstedelse og innløsning av andeler i fondet initiert av investoren. Innskutt kapital i slike fond er således variabel av natur.

I PE-fondene vil investoren (Limited Partner) kunne realisere sin investering ved videresalg til en ny eller eksisterende investor i annenhåndsmarkedet. Slike handler forekommer relativt sjelden. Forvalteren vil ytterst sjelden foreta salg av fondets porteføljeinvesteringer for å innløse en enkeltstående investor.

PE-investeringer kjennetegnes videre av at investoren (Limited Partner) kommitterer seg for en gitt kapitalstørrelse, hvorpå forvalteren (General Partner) innkaller kapitalen etter hvert som tilfredsstillende porteføljeinvesteringer åpenbarer seg, eller allerede har foretatt investeringer som krever oppfølgingsinvesteringer. Etter hvert som porteføljeinvesteringene selges, fusjoneres eller børsnoteres, foretar forvalteren utbetalinger til investorene. En typisk levetid for et PE-fond er 7-12 år, og eietiden for ett enkelt porteføljeselskap er ofte 5-10 år. Utbetalinger til investoren skjer hovedsakelig ved realisering av investeringene, og ikke ved likvidering av selve fondet.

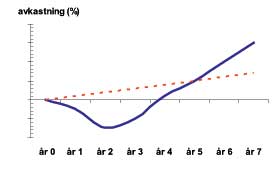

I mange tilfeller vil avkastningen til fondet og porteføljeselskapene følge et «J-kurve» forløp. «J-kurve» effekten oppstår ved at fondet de første årene benytter store deler av innskutt kapital til analyse av investeringsobjektene. I tillegg kan det påregnes at tapsbærende investeringer, særlig innen ventureområdet, avdekkes på et tidlig stadium med den konsekvens at investeringen nedskrives.

Global Investment Performance Standards (GIPS®)1) ble fra 2006 utvidet til å inkludere blant annet PE. GIPS® sine retningslinjer for verdsettelse er tilnærmet identisk med PEIGG og EVCA, men er mindre detaljert og i større utstrekning basert på overordnede prinsipper.

Hvordan er konseptet Fair Value mottatt i industrien?

Finansindustrien har historisk vært flink til å etablere nøkkeltall for å evaluere investeringsobjekter. Det er derfor et lite paradoks at nøkkeltall og standarder for å evaluere egne prestasjoner først ble satt på dagsordenen omkring år 2000 og senere.

Tuck School of Business at Dartmouth11) presenterte sommeren 2005 resultater fra en undersøkelse i USA om holdning og oppslutning til Private Equity Industry Guidelines lansert i 2004.

General Partners (forvalterne) i denne undersøkelsen, til sammen 102, hadde generelt en motforestilling mot å skrive opp verdier på porteføljeselskapene i fravær av transaksjoner/emisjoner i selskapet. 70% av forvalterne mente fondets verdi måtte oppskrives hvis Fair Value skulle legges til grunn, der hvor Venture-fond sto for den største andelen av urealiserte verdier.

Under ett år etter at PEIGG lanserte standarder for verdsettelse, etterlevde 19% av forvalterne standarden. 50% av forvalterne etterlevde deler av retningslinjene for verdsettelse gitt av PEIGG, NVCA, EVCA. Av de som ikke hadde implementert standarden, svarte 41% at dette skyldtes «likegyldighet» til standarden fra investorens side (Limited partner). I tillegg ble økt resultatvolatilitet trukket frem som en negativ konsekvens av Fair Value.

De fleste forvaltere erfarte økt oppmerksomhet om verdsettelse fra selskapets eksternrevisor fra 2003 til 2005.

Er så fokuset på standardisering av verdsettelse i PE-industrien i perioden 2004-06 tilfeldig? Nei, det er trolig en «post-bubble»-konsekvens, og et utslag av at investorene har satt fokus på «timingen» av «exit» for porteføljeselskapene i PE-fondene. Med verdsettelse til kostpris vil det meste av exits fremstå som vellykket for investoren (Limited Partner).

I tillegg har utvilsomt det økte innslaget av institusjonelle investorer, som pensjonsfond og livsforsikringsselskaper, bidratt til mer oppmerksomhet om standardisering av informasjon til eksisterende og prospektive investorer. Det kan nevnes at CalPERS (California Public Employees" Retirement System)8) med en forvaltningskapital på ca. 1250 mrd. NOK deltar som Limited Partner i mer enn 300 ulike eierfond. Som Limited Partner i flere separate eierfond vil fravær av standardisering av verdsettelse og investorinformasjon etter hvert være uholdbart for en profesjonell investor. I tillegg kan forekomsten av hyppige «fetter-kusine»-transaksjoner mellom PE-fondene (secondaries) ha medført at det fokuseres påløpende verdsettelse i PE-fondene fra investors side.