Nytt rammeverk og SA 3000

Rammeverket for attestasjonstjenester og standarden for attestasjonsoppdrag som ikke er revisjon eller begrenset revisjon, ble vedtatt høsten 2005. En av konsekvensene er en omstrukturering av hele standardverket. Artikkelen tar for seg for seg innholdet i rammeverket og standarden.

Rammeverket og SA 3000 ble vedtatt av styret i DnR i september 2005. Innføringen av rammeverket representerer en omstrukturering av standardverket. Tidligere hadde man et standardverk for «revisjon og beslektede tjenester». Vi har nå fått et standardverk med revisjonsstandarder (RS), standarder for begrenset revisjon (SBR), standarder for attestasjonsoppdrag (SA), standarder for kvalitetskontroll (SK) og standarder for beslektede tjenester (SBT). Dette har ført til omgrupperinger av standardene og nye nummer på de som tidligere falt i kategorien for beslektede tjenester (RS 910 og RS 920). Innholdet i disse standardene er imidlertid uendret.

I forbindelse med innføringen av rammeverket er også forordet oppdatert, og RS 120 Rammeverk for standarder for revisjon og beslektede tjenester har gått ut.

Rammeverket for attestasjonstjenester

Rammeverket definerer og beskriver elementene i og målene med et

Attestasjonsoppdrag. Det anvendes i første rekke til å identifisere oppdrag som utføres innenfor rammen av revisjonsstandarder (RS), standarder for begrenset revisjon (SBR) og standarder for

attestasjonsoppdrag (SA). Oppdrag som ikke er attestasjonsoppdrag kan være avtalte kontrollhandlinger eller rådgivningsoppdrag. Rådgivningsoppdrag reguleres ikke av standardverket.

Hva er et attestasjonsoppdrag

Rammeverket har følgende definisjon av attestasjonsoppdrag:

«.. et oppdrag der en praktiserende revisor gir uttrykk for en konklusjon som er ment å øke graden av tillit hos de tiltenkte brukerne som ikke er ansvarlig part vedrørende vurderingen av eller målingen av saksforholdet mot kriterier»

Et attestasjonsoppdrag vil i tillegg alltid inneholde følgende elementer:

Et trepartsforhold

Et saksforhold

Egnede kriterier

Tilstrekkelig og hensiktsmessig bevis

En skriftlig attestasjonsuttalelse

Disse elementene drøftes nærmere i en egen del av artikkelen.

Et attestasjonsoppdrag kan ha to former. Den ene er der den parten som er ansvarlig for informasjonen eksplisitt avgir en påstand om et saksforhold. Dette er for eksempel tilfelle ved avleggelse av årsregnskapet. Her kommer styre og daglig leder med en påstand om at det fremlagte årsregnskapet gir et rettvisende bilde i samsvar med det aktuelle rammeverket for finansiell rapportering. Regnskapspåstandene slik de eksempelvis er formulert i RS 500 konkretiserer hvilke påstander som konkret fremmes ved regnskapsavleggelsen. Denne typen oppdrag benevnes «påstandsbasert oppdrag».

Den andre formen for attestasjonsoppdrag er der den ansvarlige parten ikke eksplisitt gir uttrykk for noen påstand, men hvor revisor likevel avgir en attestasjon. Et eksempel på dette er attestasjonen av at ledelsen har oppfylt sin plikt til å sørge for ordentlig og oversiktlig registrering og dokumentasjon av regnskapsopplysninger. Ved at det fremlegges et regnskap gir de ansvarlige implisitt uttrykk for at det er foretatt registrering og dokumentasjon av opplysningene. I revisjonsberetningen attesterer revisor at dette er gjort i henhold til angitte kriterier - bokføringsreglene. Denne formen for attestasjonsoppdrag benevnes «direkte rapporteringsoppdrag».

Når revisor avgir attestasjonsuttalelsen, konkluderes det med moderat eller høy/betryggende sikkerhet. En konklusjon med moderat sikkerhet angis i negativ form («vi har ikke kommet over forhold som tilsier at saksforholdet ikke er i samsvar med kriteriene»), og en konklusjon med høy sikkerhet gis i positiv form («vi mener at saksforholdet er i samsvar med kriteriene»). Dette er i slik det lenge har vært praktisert ved henholdsvis begrenset revisjon og revisjon av regnskaper.

Når et oppdrag faller inn under definisjonen av et attestasjonsoppdrag, må det gjennomføres i tråd med prinsippene som beskrives i rammeverket. Rammeverket er imidlertid ikke en standard, og det er derfor få konkrete normer for gjennomføringen. Uthevet tekst er derfor ikke benyttet her. Revisor vil imidlertid utføre mange oppdrag som ikke omfattes av definisjonen ovenfor og dermed ikke faller inn under rammeverket. Avtalte kontrollhandlinger og rådgivning, herunder teknisk utarbeidelse av årsregnskap og ligningspapirer er eksempler på oppdrag som ikke er attestasjonsoppdrag. Slike oppdrag må naturlig nok ikke utføres i samsvar med rammeverket. Det er også et sentralt poeng at uttalelser knyttet til slike oppdrag ikke gis en utforming som kan indikere at det er et attestasjonsoppdrag. Følgende bør bl.a. unngås ved utforming av uttalelser knyttet til oppdrag som ikke er attestasjonsoppdrag:

Referanse til rammeverket for attestasjonstjenester eller andre standarder innen attestasjonsområdet (RS’er, SBR’er, SA’er)

Bruk av uttrykk som «attestasjon», «revisjon» eller «begrenset revisjon»

Formulering av konklusjoner som kan forveksles med attestasjoner - typisk: «Vi mener at et saksforhold er i samsvar med angitte kriterier»

Aksept av attestasjonsoppdrag

Før revisor påtar seg et attestasjonsoppdrag må det gjennomføres vurderinger som ligger tett opptil de som gjøres i forbindelse med at revisor påtar seg revisjonsoppdrag. De relevante etiske kravene må være oppfylt, og revisor må ha tilstrekkelig kapasitet og kompetanse. Ved vurderingen av kompetanse må det legges vekt på det konkrete saksforholdet. Vurderingene her blir spesielt viktige når saksforholdet ikke er regnskapsinformasjon eller beslektede områder. I tillegg må oppdraget oppfylle følgende:

Et hensiktsmessig saksforhold

Tilgjengelige og egnede kriterier for brukerne

Tilgang til tilstrekkelig og hensiktsmessig bevis

Formidling av konklusjon i en skriftlig attestasjonsuttalelse

Et rasjonelt formål

I kravet til et rasjonelt formål ligger at revisor ikke skal «selge sitt gode navn og rykte» ved å la seg assosiere med informasjon som isolert sett kan være riktig, men som likevel ikke gir verdi til brukerne.

Hvis et oppdrag ikke tilfredsstiller disse kriteriene, kan det likevel i noen tilfeller endres av oppdragsgiver slik at kriteriene oppfylles. For eksempel kan kriterier gjøres mer egnet ved å identifisere et annet aspekt ved saksforholdet som kriteriene er egnet for eller det utarbeides alternative kriterier for det opprinnelige saksforholdet. Formålet med oppdraget må imidlertid fortsatt være rasjonelt.

Elementene i et attestasjonsoppdrag

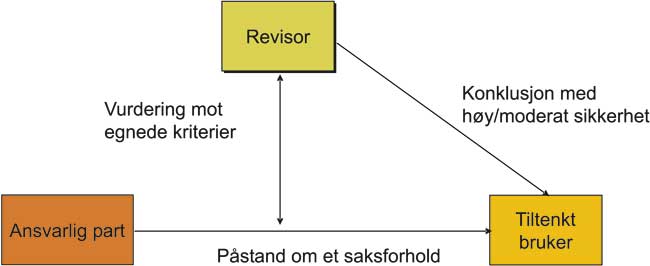

Trepartsforholdet

De tre partene i et attestasjonsoppdrag er:

En ansvarlig part som fremsetter påstanden om saksforholdet

En eller flere tiltenkte brukere som skal benytte informasjonen som beslutningsgrunnlag

En praktiserende revisor som attesterer at saksforholdet er i samsvar med kriteriene

Standarden bruker også begrepet «engasjerende part» om den parten som har engasjert revisoren til å attestere saksforholdet. Den engasjerende parten vil som regel være enten den ansvarlige parten eller de tiltenkte brukere av informasjonen.

Den ansvarlige parten kan også være en av de tiltenkte brukerne, men ikke den eneste da det i tilfelle ikke lenger er tale om et trepartsforhold. Den ansvarlige parten vil også som regel gi revisor en skriftlig uttalelse om saksforholdet uansett om det er tale om et påstandsbasert oppdrag eller et direkte rapporteringsoppdrag. De tiltenkte brukerne av revisors attestasjon kan være tilknyttet samme juridiske person som den ansvarlige part, men i de fleste tilfeller vil det være tale om forskjellige juridiske personer.

Bruken av begrepet «praktiserende revisor» betyr at rammeverket gjelder for revisorer som utfører attestasjonsoppdrag, ikke for revisorer eksempelvis ansatt i økonomi- eller regnskapsfunksjoner. Revisorer i slike stillinger utfører normalt ikke attestasjonsoppdrag, og dersom de skulle begynne med det, vil de per definisjon bli «praktiserende». Forskjellen i begrepsbruk har derfor liten praktisk betydning. En praktiserende revisor er imidlertid i denne sammenhengen ikke begrenset til revisorer som reviderer regnskaper. En revisor som utelukkende attesterer andre saksforhold, for eksempel intern kontroll, omfattes også av begrepet i rammeverket.

Nedenfor er en illustrasjon av trepartsforholdet i et attestasjonsoppdrag:

Saksforholdet

Attestasjon kan utføres for et bredt spekter av saksforhold. Rammeverket angir følgende eksempler:

Økonomiske resultater eller forhold (for eksempel historisk eller fremtidig økonomisk stilling, økonomisk resultater og kontantstrømmer) der informasjonen om saksforholdet kan være innregningen, målingen, presentasjonen eller opplysningene i årsregnskapet.

Ikke-økonomiske prestasjoner eller forhold (for eksempel et foretaks prestasjoner) der informasjonen om saksforholdet kan være nøkkelindikatorer for måleffektivitet og kostnadseffektivitet.

Fysiske egenskaper (for eksempel kapasiteten til et anlegg) der informasjonen om saksforholdet kan være et spesifikasjonsdokument.

Systemer og prosesser (for eksempel et foretaks intern kontroll- eller IT-system) der informasjonen om saksforholdet kan være en påstand om måleffektivitet.

Atferd (for eksempel styringsatferd, overholdelse av regelverk, personalbehandling) der informasjonen om saksforholdet kan være en erklæring om overholdelse eller en erklæring om måleffektivitet.

Forskjellige saksforhold vil ha forskjellige egenskaper som påvirker hvorvidt det er mulig for revisor å innhente bevis for påstandene som fremsettes. For at et saksforhold skal være hensiktsmessig i tilknytning til et attestasjonsoppdrag må imidlertid to krav være oppfylt:

Saksforholdet må være målbart i forhold til identifiserte kriterier

Saksforholdet må foreligge i en form som gjør det mulig for revisor å innhente tilstrekkelig og hensiktsmessig bevis for de aktuelle påstandene

Kriteriene

Kriteriene er parametrene saksforholdet måles mot. Kriteriene kan rette seg mot det kvalitative innholdet i informasjonen og mot presentasjonen av informasjonen. Finnes det ikke kriterier, lar saksforholdet seg i utgangspunktet ikke attestere. Det finnes eksempler på attestasjonsuttalelser (revisjonsberetninger) som ikke tar hensyn til dette prinsippet. Følgende utsagn finnes bl.a. i en standarderklæring til en offentlig etat:

«regnskapet gir et uttrykk for prosjektenes økonomiske stilling pr. 31. desember»

En slik konklusjon er i bunn og grunn meningsløs. Det er vanskelig, om ikke umulig, å avlegge et regnskap som ikke gir uttrykk for den økonomiske stillingen pr avslutningsdato, og å vurdere om regnskapet er vesentlig feil uten å ha definert hva som er riktig. Spørsmålet er jo hvilke kvalitative krav som skal stilles til det uttrykket for den økonomiske stillingen som gis. Sagt på en annen måte: Hvilke kriterier må oppfylles for at det gis et rettvisende/riktig/forsvarlig uttrykk for den økonomiske stillingen. En slik konklusjon bør derfor forlenges til å angi dette ved en formulering som «i samsvar med .....(de definerte kriteriene)».

Kriteriene må i tillegg være egnede. Rammeverket spesifiserer hvilke krav som stilles til kriteriene for at dette skal være oppfylt:

Relevans: Kriteriene er relevante dersom de bidrar til konklusjoner som hjelper de tiltenkte brukerne med å treffe beslutninger.

Fullstendighet: Kriteriene er tilstrekkelig fullstendige dersom relevante faktorer som kan påvirke konklusjonene innenfor rammen av omstendighetene ved oppdraget, ikke er utelatt. Fullstendige kriterier omfatter, der dette er relevant, målestokker for presentasjon og innhold.

Pålitelighet: Kriteriene er pålitelige dersom de gjør det mulig å gjennomføre en rimelig konsistent vurdering eller måling av saksforholdet, herunder, der dette er relevant, presentasjon og innhold, når de brukes under like omstendigheter av like kvalifiserte praktiserende revisorer.

Nøytralitet: Kriteriene er nøytrale dersom de bidrar til konklusjoner som er fri for skjevheter.

Forståelighet: Kriteriene er forståelige dersom de bidrar til konklusjoner som er klare og utfyllende og ikke er gjenstand for vesentlig forskjellige tolkninger.

Rammeverket angir også klart at revisors individuelle forventinger eller skjønn ikke er et egnet kriterium. Attestasjoner av typen «tilfredsstillende intern kontroll» er således ikke et egnet kriterium, og revisor bør ikke avgi en attestasjonsuttalelse i en slik form. Tilsvarende avgis det ikke revisjonsberetninger der revisor bekrefter at regnskapet gir et rettvisende bilde av resultat og stilling. Hva som er et rettvisende bilde er i utgangspunktet subjektivt og dermed et uegnet kriterium. Det tillegges derfor alltid hvilket rammeverk for finansiell rapportering som er anvendt fordi et slikt rammeverk angir objektive kriterier for hva som gjør bildet «rettvisende». Dette betyr ikke at revisor eller den ansvarlige parten ikke må anvende skjønn ved informasjon om og vurdering av saksforholdet. Skjønnsutøvelsen må imidlertid skje innenfor et etablert rammeverk for at det skal være egnede kriterier.

Kriteriene kan være offentlig tilgjengelige i form av lovgivning, etablerte standarder osv. Regnskapsstandarder er et typisk eksempel på det. Kriteriene kan imidlertid også være individuelt utviklet, for eksempel ved at revisor bekrefter at prosesser er gjennomført i samsvar med egenskaper foretaket selv har beskrevet for de aktuelle prosessene. Dette prinsippet er bl.a. mye benyttet ved attestasjon av intern kontroll.

Bevisinnsamling

Ved bevisinnsamlingen og -vurderingen følger revisor de samme prinsippene som ved innhenting av revisjonsbevis. Revisor må gjennomføre dette med en profesjonelt skeptisk holdning. Type tidspunkt og omfang skal baseres på vurdering av risiko og vesentlighet. Vesentlighetsvurderingene vil imidlertid ikke nødvendigvis være kvantitative når saksforholdet ikke presenteres i tallstørrelser. Videre må revisor vurdere om innhentet bevis er tilstrekkelig og hensiktsmessig som grunnlag for konklusjonen.